2月4日,远大产业控股股份有限公司(以下简称“远大控股”)发布公告称,公司及相关责任人近日收到中国证券监督管理委员会江苏监管局(以下简称“江苏证监局”)出具的警示函。

2月4日,远大产业控股股份有限公司(以下简称“远大控股”)发布公告称,公司及相关责任人近日收到中国证券监督管理委员会江苏监管局(以下简称“江苏证监局”)出具的警示函。

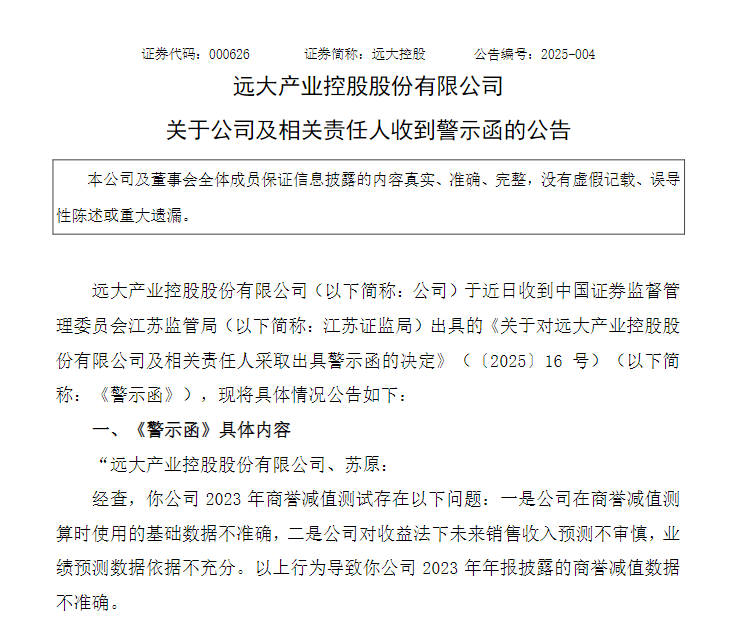

警示函指出,远大控股在2023年商誉减值测试中存在基础数据不准确、销售收入预测不审慎等问题,导致年报披露的商誉减值数据不准确。

根据公告,江苏证监局在警示函中指出,远大控股在2023年商誉减值测算时使用的基础数据不准确,且对收益法下未来销售收入预测不审慎,业绩预测数据依据不充分。这些问题直接导致公司2023年年报中披露的商誉减值数据不准确,违反了《上市公司信息披露管理办法》的相关规定。

江苏证监局认为,远大控股财务总监苏原未勤勉履职尽责,对上述违规行为负有主要责任。根据《上市公司信息披露管理办法》第五十二条规定,江苏证监局决定对远大控股及苏原采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

远大控股在公告中表示,公司及相关人员高度重视警示函中指出的问题,将严格按照江苏证监局的要求,强化合法合规意识,切实加强对相关法律法规、规范性文件及企业会计准则的学习,进一步提高规范运作水平和信息披露质量,并及时向江苏证监局提交书面报告。

远大控股称,本次收到警示函事项不会影响公司正常的生产经营管理活动,公司将严格按照相关监管要求和有关法律法规的规定,及时履行信息披露义务,并提醒广大投资者注意投资风险。

此前,1月24日,远大控股发布公告称,预计2024年1-12月归属于上市公司股东的净利润亏损:26,000万元至39,000万元。预计2024年1-12月每股收益亏损:0.51元至0.77元。预计2024年1-12月扣除非经常性损益后的净利润亏损:46,000万元至67,000万元。

公告显示,报告期内,业绩亏损的主要原因:公司对投资并购形成的商誉进行了减值测试,结合宏观经济放缓、收购资产经营业绩低于预期等因素影响,基于谨慎性原则,判断商誉存在减值迹象,预计将计提商誉减值准备28,000万元-43,000万元。公司扣除非经常性损益后的净利润亏损增加的主要原因是:公司在大宗商品贸易领域采取期现结合的业务模式,根据会计准则,其中的现货收益纳入主营业务利润,期货衍生品收益、公允价值变动等纳入非经常性损益,导致公司扣除非经常性损益前后净利润存在较大差异,并不影响公司的实际经营能力。