而据评级机构穆迪分析,富力地产在2019年的年合同销售额为1380亿元,但穆迪估计其土地付款前的经营现金流约为100亿元,约占合同销售额的7%,这一水平远低于穆迪评级的中国房地产同行。

上半年完成年度目标34%。

近日,中国证监会披露了2020年度首次公开发行股票申请终止审查企业名单,广州富力地产股份有限公司(简称“富力地产”)赫然在列。据部分媒体报道,富力地产是自己主动撤回了A股IPO的申请。

对此,时间财经多次联系富力地产方面进行核实,截至发稿时间,暂未获得回复。

亚太城市房地产研究院院长谢逸枫告诉时间财经,撤回A股上市申请对富力的影响并不好。虽然房企回A股上市的可能性较小,但大部分房企还是会继续排队。一方面,排队的机会并不完全是零,但撤回的话,等到符合条件下次再申请会花更多时间;另一方面,继续排队对公司投资者的稳定、品牌影响力等方面也有一定帮助。

中国企业资本联盟副理事长柏文喜则对时间财经表示,富力地产在A股排队似乎没有多大意义,但是其以H股申请全流通有望获批,对于富力地产的融资能力有很大帮助。此前的3月份,富力地产曾发布公告称,已收到证监会关于公司实施H股全流通申请的正式受理函件。

富力地产成立于1994年,总部位于广州,2005年在港交所主板上市,公司在克尔瑞《2019年中国房地产企业销售TOP200排行榜》中排名第21位。截至2020年一季度末,富力地产总资产达4318.72亿元,最新市值323亿港元。从年初至今,富力地产市值已蒸发146亿港元,下挫31%。

资金开源之困

早在2007年4月,富力地产便宣布,计划在A股发售新股份,至今富力地产回A之路经历了13年。期间,公司先后5次启动回A计划,此次终止审查前,富力地产仍排在上交所申请情况表里的第四位,紧随大连万达商业地产之后。

如果申请A股上市对房企并无意义,为何其他房企仍在排队?柏文喜表示,其他房企可以是以非房行业板块为主体来排队的,比如万达就不是以房企业务来排队的。仍以房地产开发为主业的首创置业、金辉集团,此前也放弃了在A股排队上市。

富力地产申请H股全流通目前仍在受理中。根据文件,富力地产申请全部已发行的22亿股内资股股份转换为H股,并在香港联交所上市。此次申请转换上市的股份约占富力地产总股份的六成,此前这六成股票无法自由买卖,也不可以质押融资。此次富力地产的申请若能通过,将极大缓解债务压力。

谢逸枫表示,富力地产目前负债率非常高,据称北京地区的裁员比较严重,同时回款缓慢。2017年大规模收购酒店后导致现金流也比较紧张,因此获取大量资金对其非常重要。

此前的1月,富力地产发行了2020年度第一期超短期融资券,发行利率5.4%,发行总额7亿元,期限为120天。2月份,富力地产间接全资附属公司怡略公司发行4亿美元优先票据,发行利率8.625%,2024年到期,公司拟将所得筹款归还一年内到期的中长期债项。

今年以来,房企融资利率较去年发生明显回落。房企海外发行美元债的平均成本在6%左右,境内发行债券的平均成本在3%左右,富力地产的利率在上半年发债的房企中成本偏高。

但也正因为富力地产实现了融资,使其截至2020年第一季度的库存现金390亿元,得以覆盖其将于18个月内到期或可回售的320亿元资本市场债务。

随着中国房企普遍的降杠杆,销售产生的现金流和利润成为房企重要的资金来源。而据评级机构穆迪分析,富力地产在2019年的年合同销售额为1380亿元,但穆迪估计其土地付款前的经营现金流约为100亿元,约占合同销售额的7%,这一水平远低于穆迪评级的中国房地产同行。

基于此,穆迪在5月份下调了富力地产企业家族的评级,以反映出穆迪对其经营现金流疲弱以及未来12-18个月内大量债务到期的担忧。

谢逸枫称,作为港股,富力地产被穆迪等国际评级机构下调评级影响比较大。毕竟等级越低,拟发债的利息就越高,有可能后续会增加富力地产的发债成本。

惠誉也在7月初下调了富力地产的评级。鉴于低线城市的销售持续疲弱,惠誉认为富力地产2020年增长目标的实现可能存在困难。富力地产权益土地储备中有37%位于住房销售存在波动的中国低线城市。

在富力地产2019年的业绩会上,其公布的2020年权益销售目标为1520亿元,较2019年的销售额增长约10%。按此计算,截至6月底,富力地产的年目标完成度约34%。

在现金流方面,2020年一季度的财务数据显示,富力地产经营活动所产生的现金流为-60.9亿元,而在2012年至2019年间,富力地产的经营性现金流净额持续为负,2019年该数据为-240亿元。

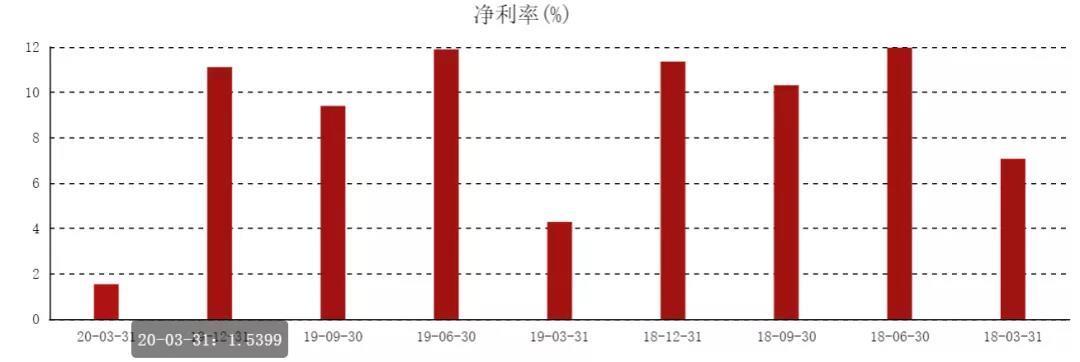

利润方面,一季度,富力地产实现净利润1.51亿元,较去年同期下降65.68%;归属于母公司股东的净利润为6657万元,同比减少83.48%。其净利润率更是跌至1.54%的低点。

现金短债比降至0.39

2015年至2018年,富力地产的净负债率分别为124%、160%、170%和184%,2019年攀升至198.9%。

此前据乐居财经报道,富力地产管理层预期,在今年内可以将净负债率下降15%到185%以内,“在3年左右,肯定可以将净资产负债率降到150%以内。”

中指研究院分析了50家房地产上市代表企业2019年末负债结构及偿债能力情况显示,2019年,50家上市代表房企净负债率均值为93.8%,富力地产在其中的净负债率最高。

最紧急的莫过于短债压力。2018年以来富力地产现金总额与短期债务的比率一直不足1.0倍,而2020年第一季度该指标更恶化至0.5倍以下。按照一季报披露的数据,富力地产流动负债2245.10亿,短期负债868.59亿,但其手持的货币资金为336.56亿,现金短债比为0.39。

而据中指研究院数据,2019年,50家上市代表房企的现金到期债务比均值为1.50,较2018年下降0.24。惠誉认为,主要原因是疫情导致销售走弱及现金回收率下降。这降低了富力地产偿付截至2020年第一季度870亿元人民币短期债务的灵活性。

富力地产公司债2020年跟踪评级报告还还显示,2019年,受公司转变策略影响,当期新开工面积有所下降;公司在建项目城市分布仍较为分散,不易管理,增加成本控制压力;在建项目及拟建项目尚需投资规模较大,未来将面临较大的资金需求。

截至2019年底,公司主要在建项目共计132个,分布于全国90个城市,多个城市均只有1个在建项目,项目较为分散增加了公司项目管理压力及管理成本。

但富力地产的优势在于,土地储备充沛。截至2019年,富力地产未售开发物业权益土地储备为5,470万平方米,足以支持5.1年的合同销售需求。阳光城的权益合同销售规模与富力地产相近,但富力地产的土地储备规模两倍于阳光城。

实际上,具有更高的拿地支出灵活性的富力地产从去年下半年开始便基本暂停拿地。但在增加流动性上,考虑到富力地产的周转率相对较低,项目或土地出让或是回流资金的好方法。(北京时间财经 陈世爱)