编者按:党的二十大报告提出“支持专精特新企业发展,推动制造业高端化、智能化、绿色化发展”。工业和信息化部《优质中小企业梯度培育管理暂行办法》,专精特新“小巨人”企业(俗称国家级专精特新)是指位于产业基础核心领域、产业链关键环节,创新能力突出、掌握核心技术、细分市场占有率高、质量效益好,是优质中小企业的核心力量。北京时间京融智库联合上奇产业通,利用人工智能、大数据,报道各行业专精特新企业最新发展。

编者按:党的二十大报告提出“支持专精特新企业发展,推动制造业高端化、智能化、绿色化发展”。依据工业和信息化部《优质中小企业梯度培育管理暂行办法》,专精特新中小企业是实现专业化、精细化、特色化发展,创新能力强、质量效益好,是优质中小企业的中坚力量;专精特新“小巨人”企业(俗称国家级专精特新)是指位于产业基础核心领域、产业链关键环节,创新能力突出、掌握核心技术、细分市场占有率高、质量效益好,是优质中小企业的核心力量。北京时间京融智库联合上奇产业通,利用人工智能、大数据,报道各行业专精特新企业最新发展。

工业和信息化部近日印发《人形机器人创新发展指导意见》,提出到2025年,人形机器人创新体系初步建立,整机产品达到国际先进水平,并实现批量生产;到2027年,技术创新能力显著提升,构建具有国际竞争力的产业生态,综合实力达到世界先进水平。

作为战略性新兴产业,机器人产业链如何?而其最重要组成国家级专精特新企业发展状况如何?

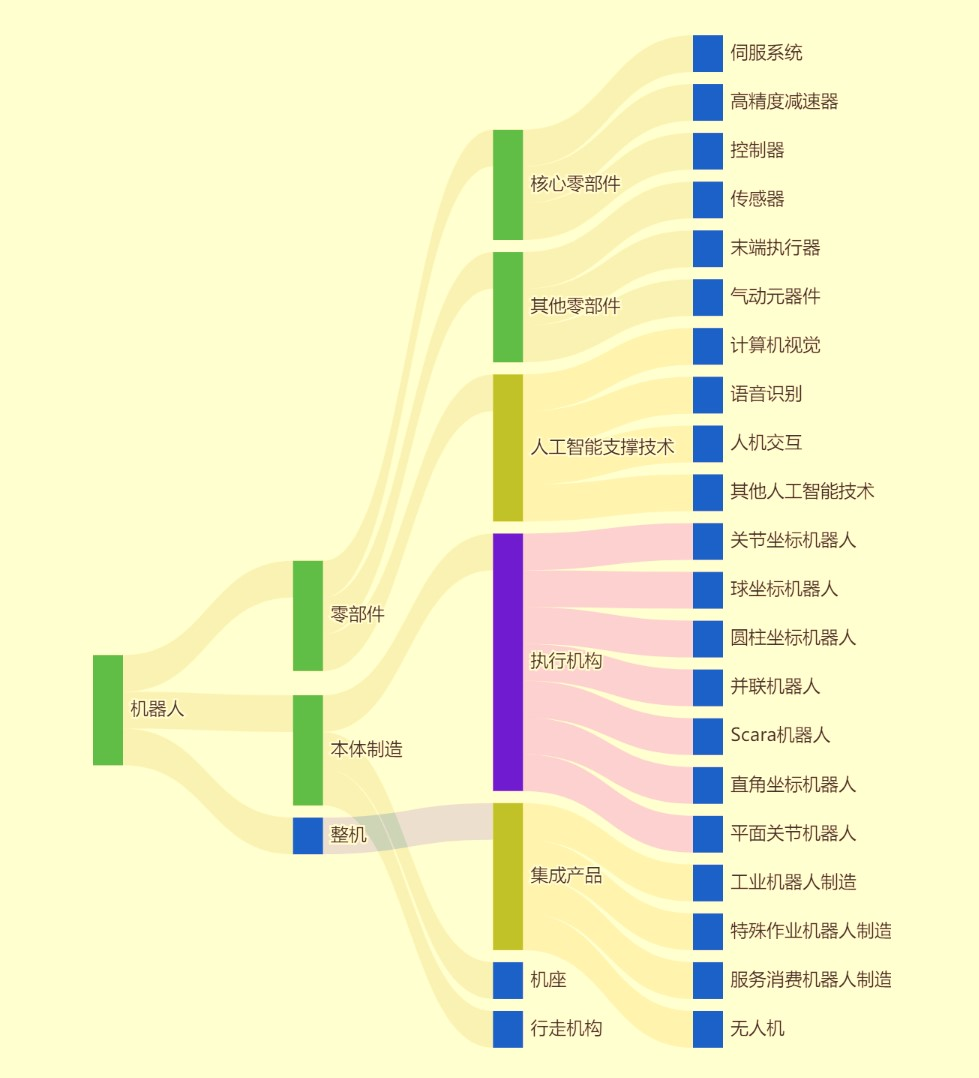

从产业图谱看,机器人产业由零部件、本体制造、整机3个一级环节构成,含7个二级环节、21个三级环节。

图1机器人产业链

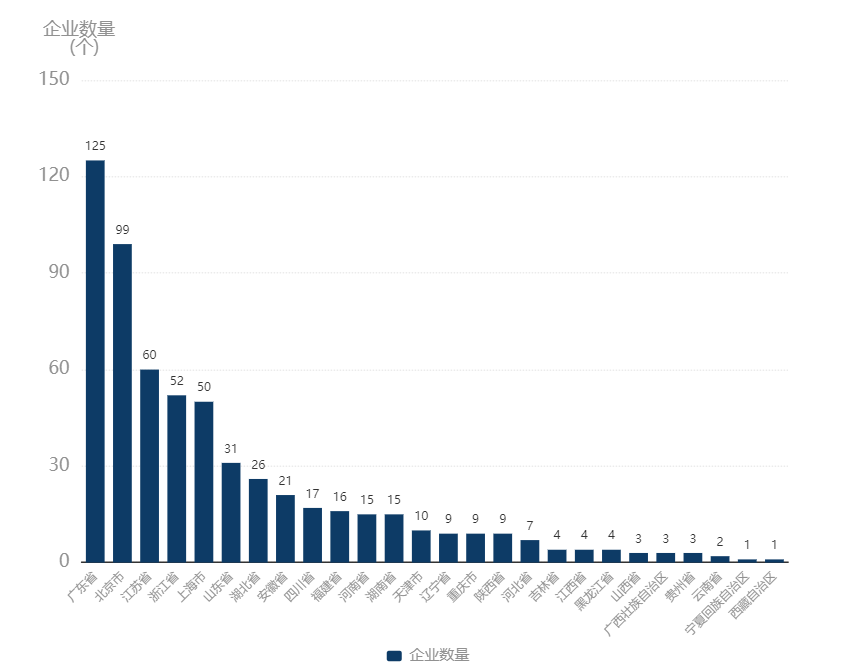

企业数近600家 广东省、北京市和江苏省前三

从企业区域分布看,截止到2023年9月30日,全国机器人产业国家级专精特新企业共有596家。主要分布在广东省、北京市和江苏省,分别有125家、99家和60家。

图2 截止至2023.9全国机器人国家级专精特新企业区域分布

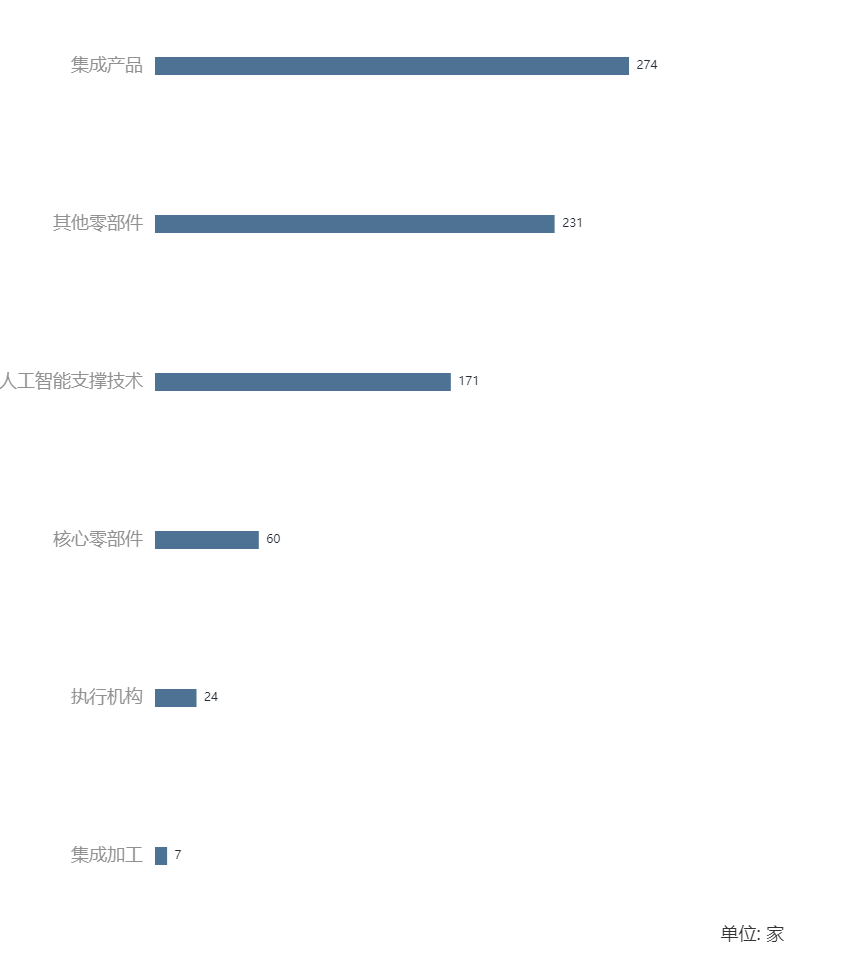

从细分环节来看,截止到2023年9月30日,全国集成产品国家级专精特新企业数量最多,有274家;其他零部件和人工智能支撑技术分别位列第二及第三,有231家和171家。

图3 截止至2023.9全国机器人国家级专精特新企业细分环节分布

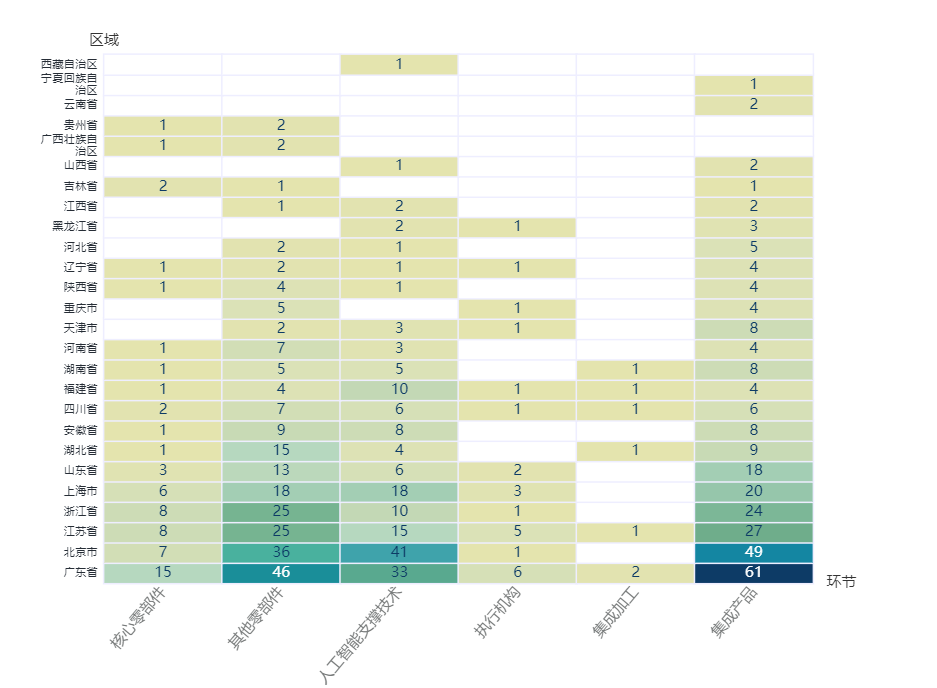

图4 截止至2023.9全国机器人国家级专精特新企业细分环节区域分布

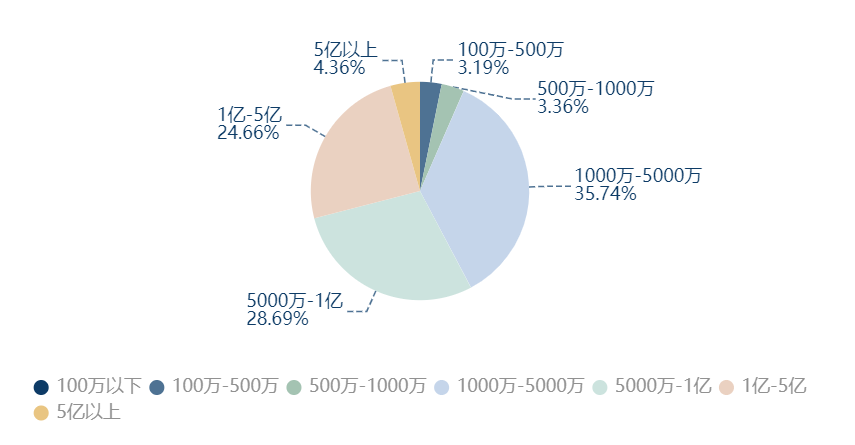

从企业类型结构看,截止到2023年9月30日,全国国家级专精特新企业注册资本在1000万~5000万元的企业最多,有213家,占比为35.74%;其次是注册资本在5000万~1亿元的企业,有171家,占比为28.69%。

图5 截止至2023.9全国机器人国家级专精特新企业注册资本分布

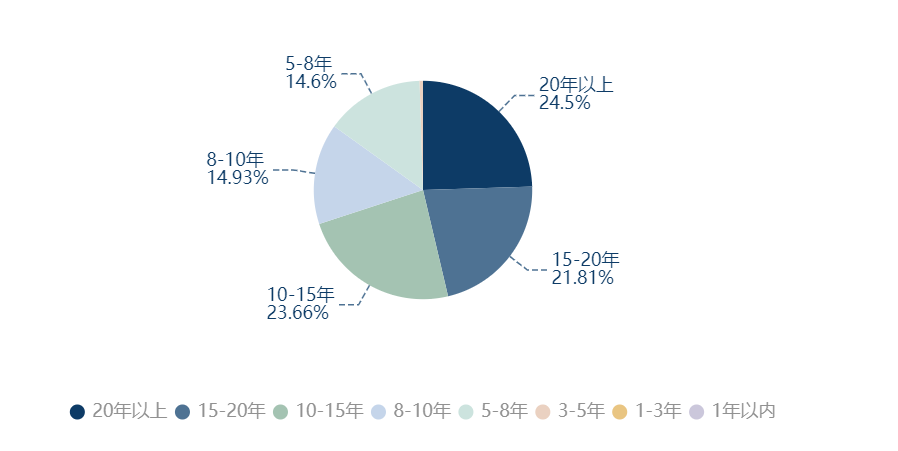

截止到2023年9月30日,全国机器人产业国家级专精特新企业成立时间在20年以上的企业最多,有146家,占比为24.5%;其次是成立10-15年的企业,有141家,占比为23.66%。

图6 截止至2023.9全国机器人国家级专精特新企业成立时间分布

融资超2100亿 北京市、广东省和上海市前三

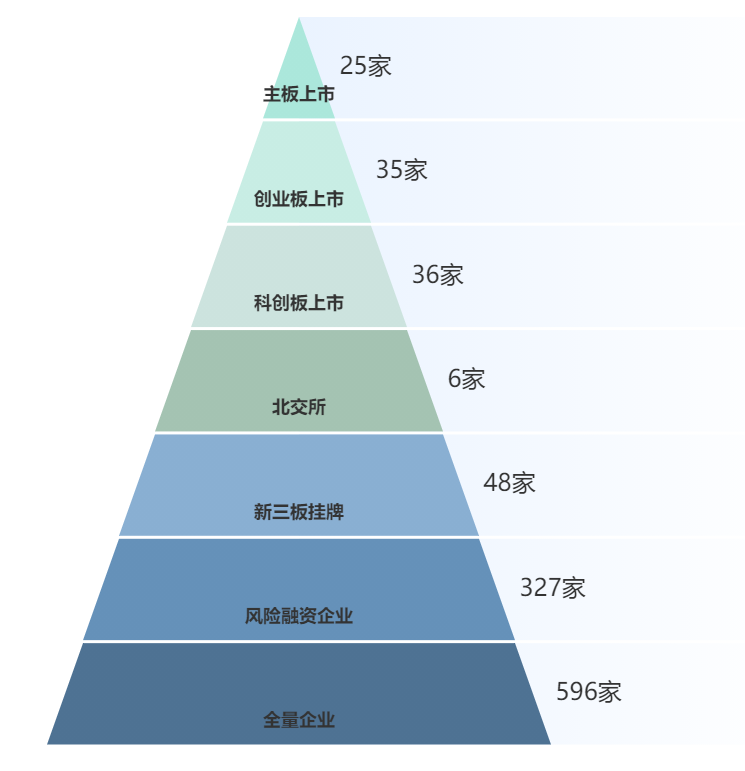

股权融资方面,从资本构成看,截止到2023年9月30日,全国机器人产业国家级专精特新企业有25家主板上市企业,35家创业板上市企业,36家科创板上市企业,6家北交所上市企业,48家新三板挂牌企业,327家企业获早期轮次融资。

图7 截止至2023.09全国机器人国家级专精特新企业资本流动性金字塔

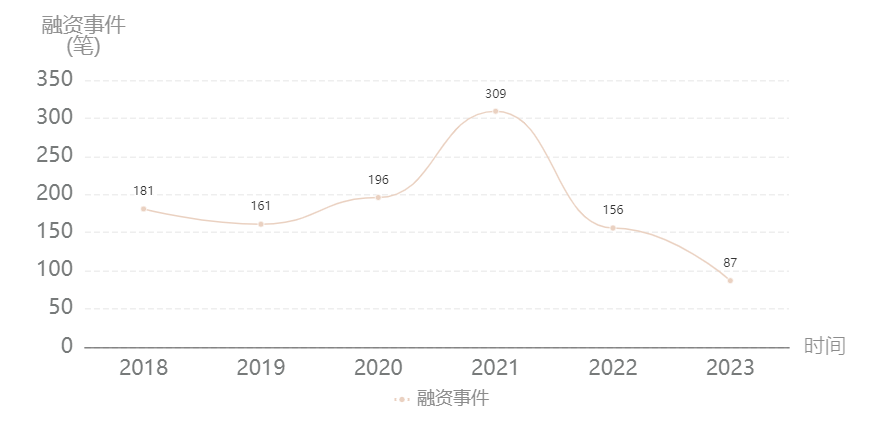

从股权融资市场全貌看,2018年1月1日至2023年9月30日,全国机器人产业国家级专精特新企业共发生1090笔融资事件。

图8 2018.1-2023.9全国机器人国家级专精特新企业融资事件变化

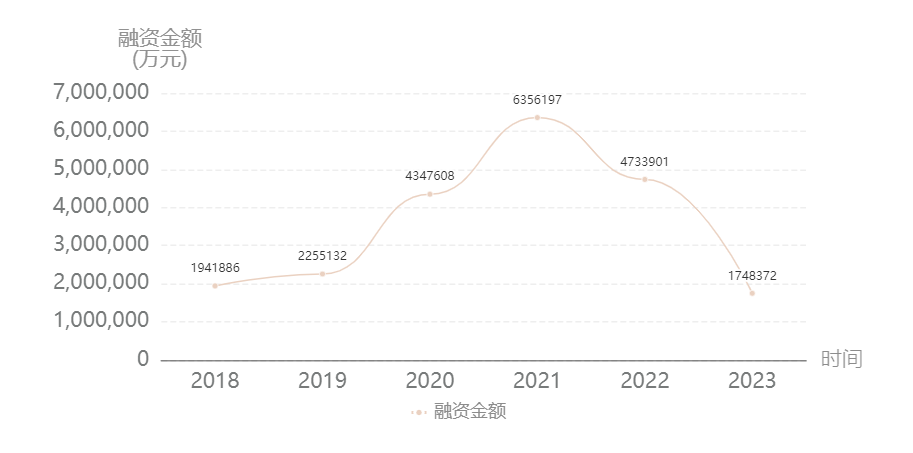

2018年1月1日至2023年9月30日,全国机器人产业国家级专精特新企业融资金额达2138.31亿元。

图9 2018.1-2023.9全国机器人国家级专精特新企业融资金额变化

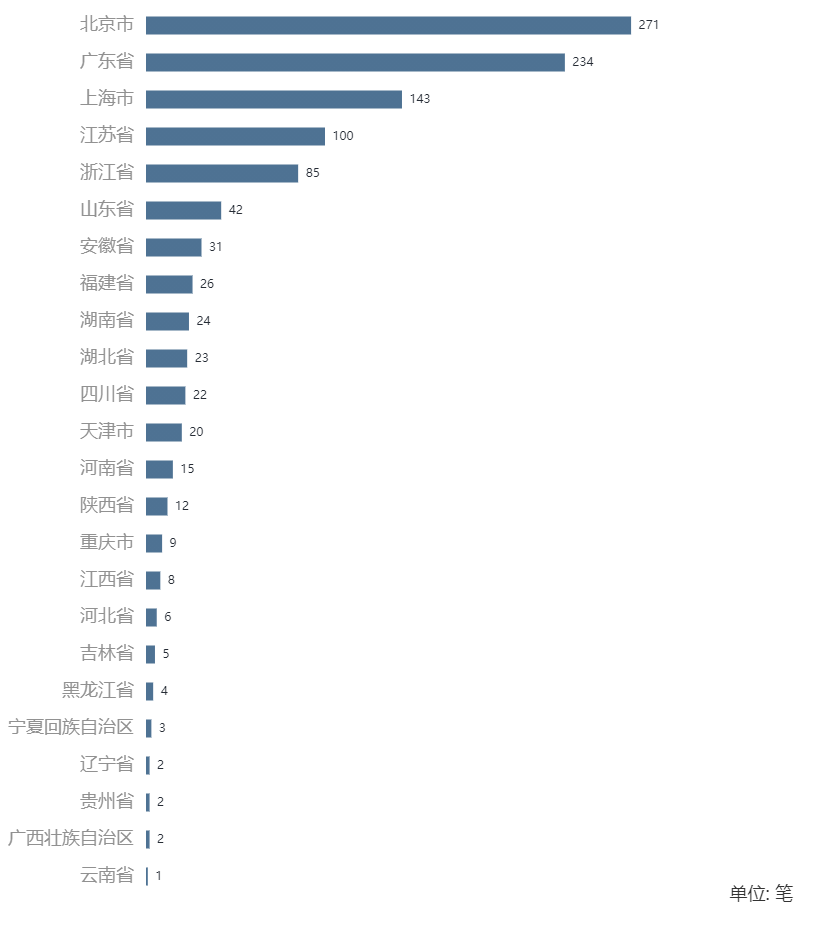

从融资热点看,2018年1月1日至2023年9月30日,全国机器人产业国家级专精特新企业融资事件多发生在北京市、广东省和上海市。其中北京市机器人产业智能产业以271笔融资事件位居榜首,广东省和上海市位列第二和第三,分别发生融资事件234笔和143笔。

图10 2018.1-2023.9全国机器人国家级专精特新企业融资事件区域分布

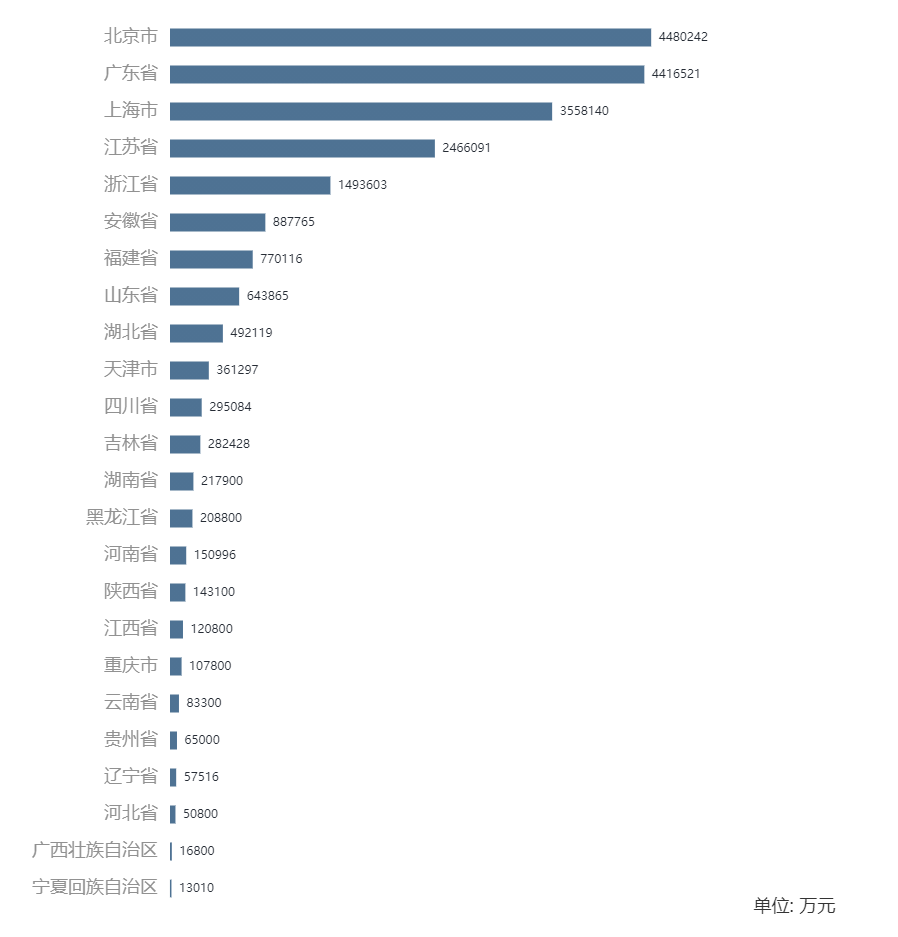

2018年1月1日至2023年9月30日,全国机器人产业国家级专精特新企业融资金额排名三前的省份为北京市、广东省和上海市,分别融资448.02、441.65和355.81亿元。

图11 2018.1-2023.9全国机器人国家级专精特新企业融资金额区域分布

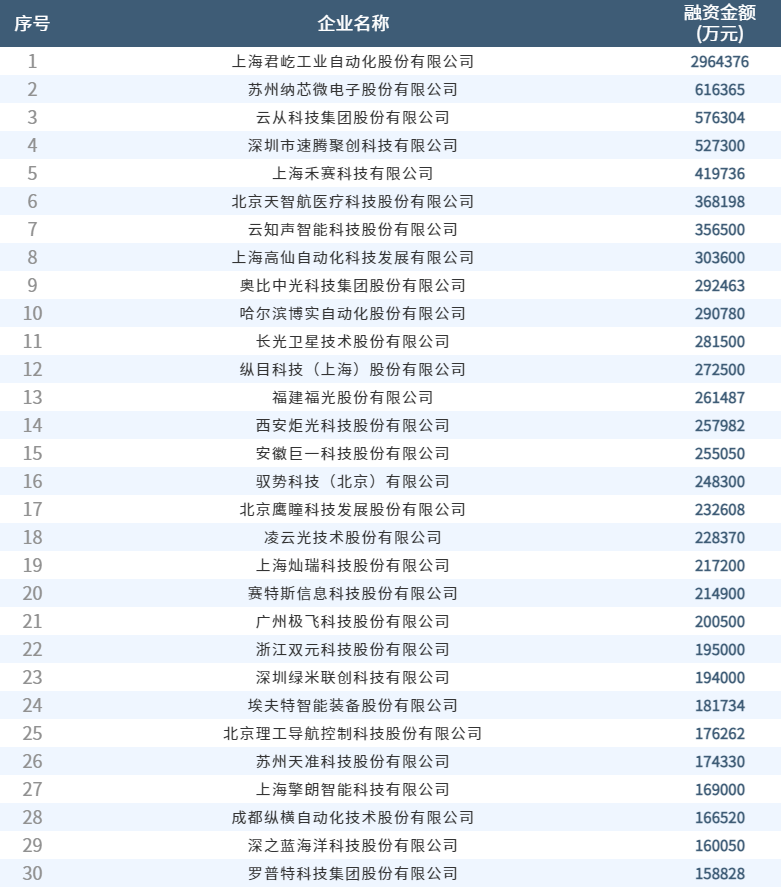

从融资重点项目看,全国机器人国家级专精特新企业获融资金额TOP30榜单显示,上海君屹工业自动化股份有限公司、苏州纳瑞微电子股份有限公司和云从科技集团股份有限公司位列前三,融资额分别为296.43亿元、61.63亿元和57.63亿元。

表1 全国机器人国家级专精特新企业获融资金额TOP30

申请专利快速增长 授权专利广东省、北京市和上海市前三

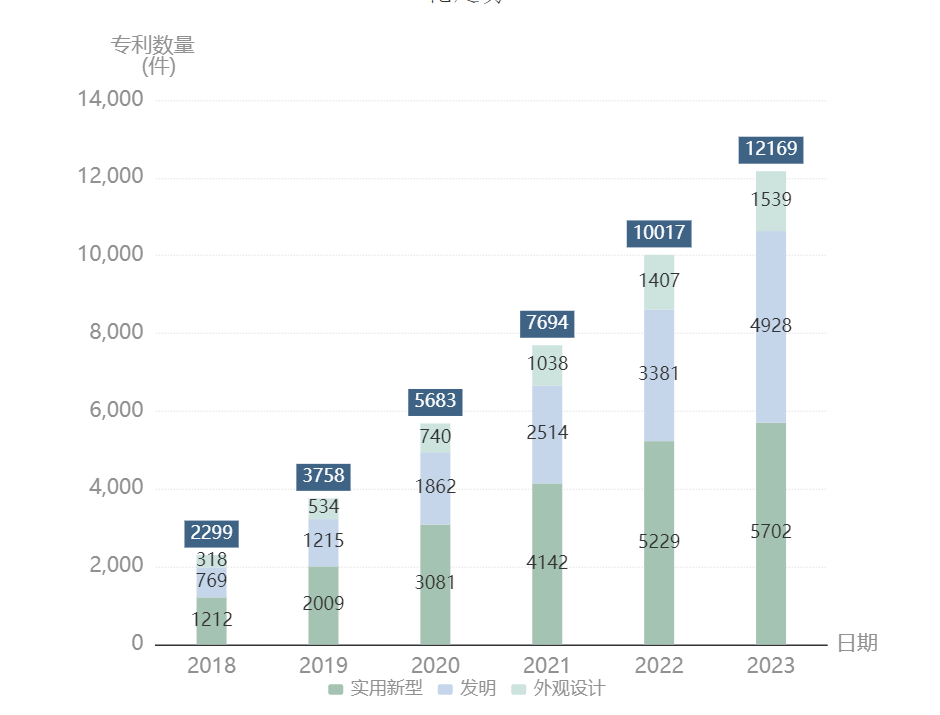

创新能力方面,从专利总量看,截止到2023年9月30日,全国机器人产业国家级专精特新企业共有12169件申请专利,其中发明专利4928件,占比为40.5%;实用新型专利5702件,占比为46.86%;外观设计专利1539件,占比为12.65%。

图12 2018.1-2023.9全国机器人国家级专精特新企业申请专利变化趋势

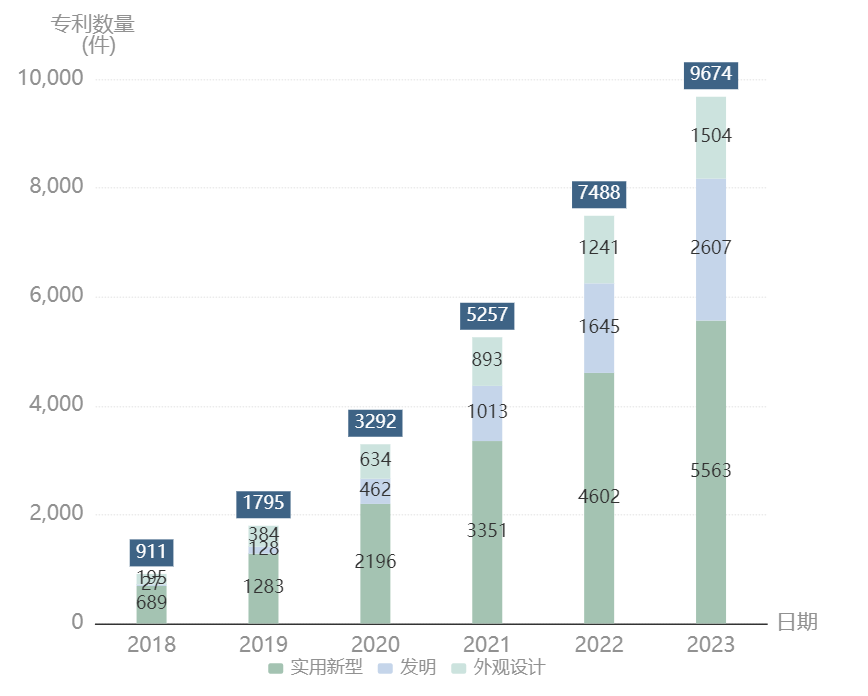

截止到2023年9月30日,全国机器人产业国家级专精特新企业共有9674件授权专利,其中发明专利2607件,占比为26.95%;实用新型专利5563件,占比为57.49%;外观设计专利1504件,占比为15.55%。

图13 2018.1-2023.9全国机器人国家级专精特新企业授权专利变化趋势

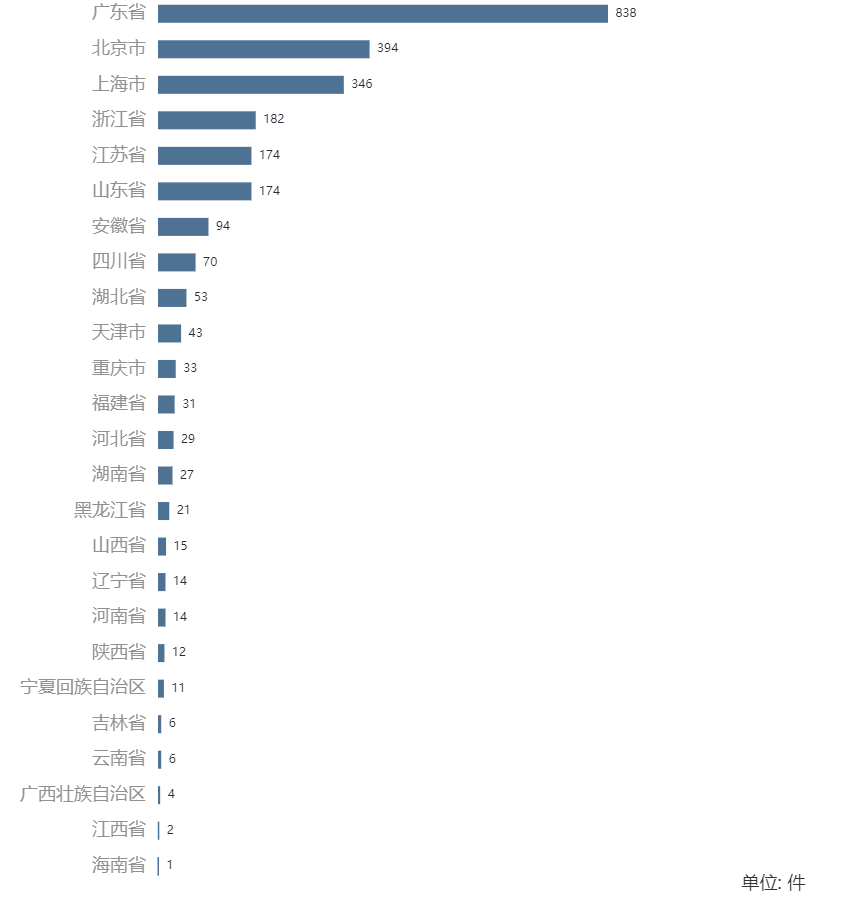

从专利分布看,截止到2023年9月30日,全国机器人产业国家级专精特新企业授权发明专利重点分布在广东省、北京市和上海市,分别有838、394和346件。

图14 截止至2023.9全国机器人国家级专精特新企业存量授权发明专利对比

从授权发明专利重点企业看,全国机器人国家级专精特新企业授权发明专利TOP30榜单显示,瑞芯微电子股份有限公司、先健科技(深圳)有限公司和广州极飞科技股份有限公司位列前三,授权发明专利分别是571件、343件和325件。

表2 全国机器人国家级专精特新企业授权发明专利TOP30

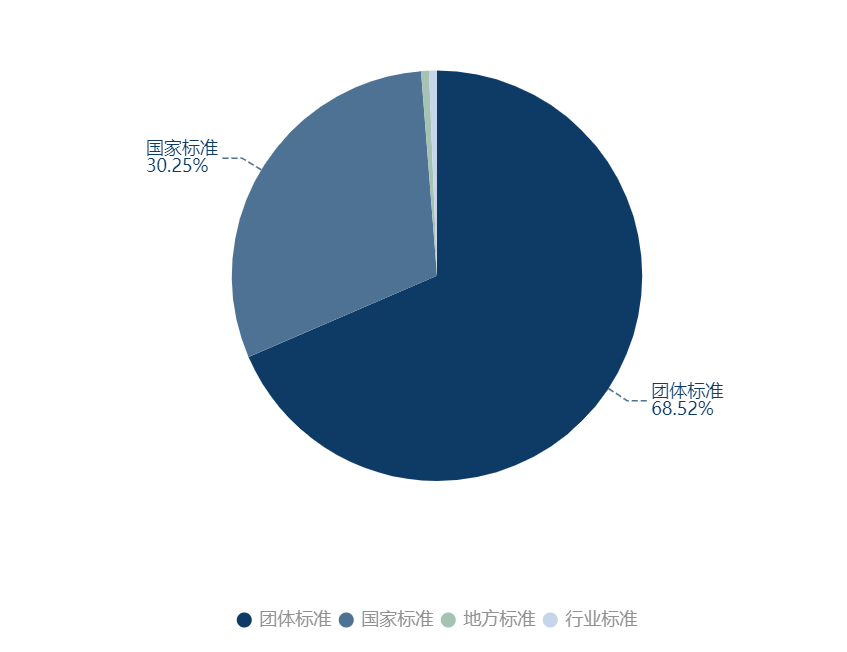

从主导标准结构看,截止到2023年9月30日,全国机器人产业国家级专精特新企业共参与起草相关标准162条,包括团体标准111条、国家标准49条、地方标准1条和行业标准1条。

图15 截止至2023.9全国机器人国家级专精特新企业标准类型分布

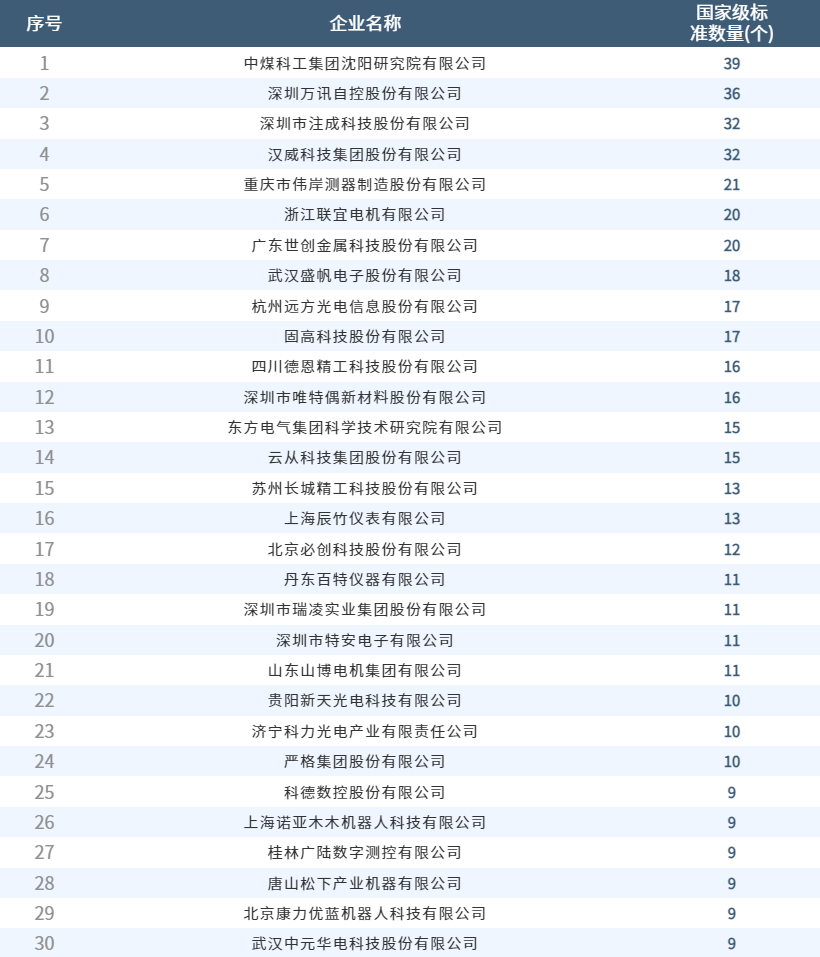

从主导标准重点企业看,全国机器人国家级专精特新企业起草国家级标准数量TOP30榜单显示,中煤科工沈阳研究院有限公司、深圳万讯自控股份有限公司和深圳市注成科技股份有限公司位列前三,起草国家级标准分别是39、36和32个。

表3 全国机器人国家级专精特新企业起草国家级标准数量TOP30

(北京时间京融智库 焦建全)