苑东生物主要产品包括富马酸比索洛尔片、伊班膦酸钠注射液、乌苯美司胶囊、注射用复方甘草酸苷、盐酸纳美芬注射液、枸橼酸咖啡因注射液、布洛芬注射液等七大产品,报告期内该七大产品各期实现的销售收入占当年主营业务收入的比重分别为80.

募资11.6亿元。

6月10日,成都苑东生物制药股份有限公司(以下简称“苑东生物”)将上会,由上海证券交易所科创板上市委2020年第38次会议审议其是否首发。

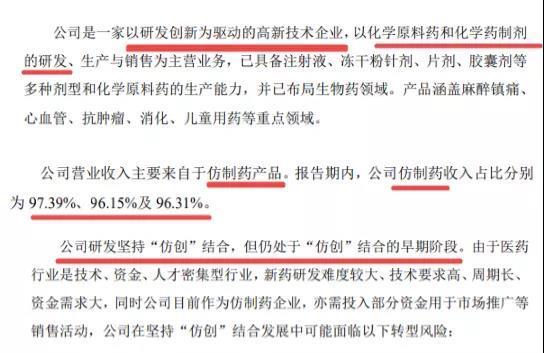

苑东生物虽然简称里有“生物”,却是以化学原料药和化学药制剂的研发、生产与销售为主营业务,具备注射液、冻干粉针剂、片剂、胶囊剂等多种剂型和化学原料药的生产能力,只是“已布局生物药领域”。

苑东生物也披露称,其是一家以研发创新为驱动的高新技术企业,产品涵盖麻醉镇痛、心血管、抗肿瘤、消化、儿童用药等重点领域。但是,其营业收入主要来自于仿制药产品。报告期内,其仿制药收入占比分别为97.39%、96.15%及96.31%。

仿制药是指与参比制剂(一般为原研药)在剂量、安全性和效力(strength)(不管如何服用)、质量、作用(performance)以及适应症(intended use)上相同的一种仿制品(copy)。

值得注意的是,苑东生物招股书披露自己是一家以研发创新为驱动的高新技术企业,此表述与其主要营业收入来源是否自相矛盾?与科创板定位是否冲突?

依靠仿制药,苑东生物报告期营业收入持续增长。2017年、2018年和2019年分别为4.76亿元、7.69亿元和9.47亿元,扣除非经常性损益后归属于母公司股东的净利润分别为4924万元、8599万元和8785万元。

苑东生物曾于2016年5月起在全国中小企业股份转让系统有限责任公司(俗称“新三板”)公开转让,2017年4月股票终止在新三板挂牌,股票简称就是苑东生物,股票代码837374。

此次首发,苑东生物拟发行股票占发行后总股本的比例不低于25%,计划募集资金11.61亿元,主要用于重大疾病领域创新药物系列产品产业化基地建设项目以及药品临床研究项目、生物药研究项目等。

时间财经查阅苑东生物招股说明书以及相关文件后发现,除披露文字是否合适外,其还存在业绩增长的风险,其营业收入来源第一和第二产品均存在巨大风险。

中国注册税务师协会专家、审计专家丁会仁博士告诉时间财经,公司业绩持续增长是可持续经营能力的重要指标,而可持续经营能力是拟上市公司最为重要的指标之一,如果销售遇到重大困难,可能影响持续经营。该公司如出现重大不利的情况,建议IPO暂停。

此外,苑东生物还存在销售费用占收入比例较高,远大于研发费用,而且销售费用中推广服务费用占比90%以上且没有具体细目等问题。

持续盈利能力存疑

苑东生物成立于2009年,当年12月更名为苑东有限,2015年12月,苑东有限整体变更设立股份有限公司。

苑东生物的控股股东、实际控制人为王颖。截至招股书签署日,王颖直接持有苑东生物46.56%的股权,同时通过其他机构代表合计控制公司11.56%的股权,王颖直接和间接合计控制苑东生物58.11%的股权。

毫无疑问,苑东生物顺利上市,王颖也身价倍增,成为成都富豪榜榜上人物,也是为数不多的女富豪之一。

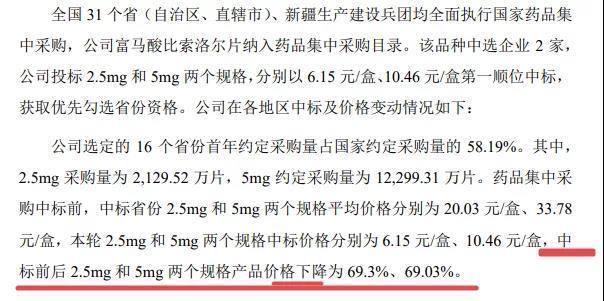

然而,从苑东生物具体产品来看,其业绩增长面临巨大挑战。由于医药行业政策变化,要求对药品进行集中采购,苑东生物存在无法中标药品集中采购或中标后价格大幅降价的风险。

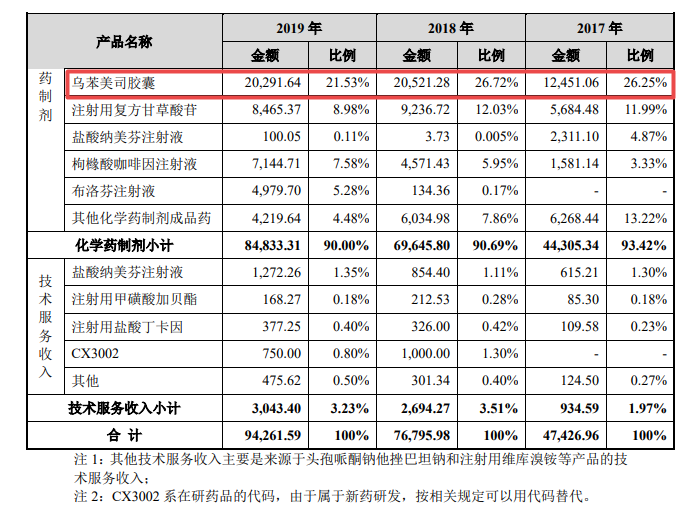

苑东生物主要产品包括富马酸比索洛尔片、伊班膦酸钠注射液、乌苯美司胶囊、注射用复方甘草酸苷、盐酸纳美芬注射液、枸橼酸咖啡因注射液、布洛芬注射液等七大产品,报告期内该七大产品各期实现的销售收入占当年主营业务收入的比重分别为80.19%、82.83%和85.53%。

首先受影响的是苑东生物第一大营收单品富马酸比索洛尔片。富马酸比索洛尔片报告期内的销售收入分别为1.06亿元、1.78亿元、2.35亿元,占比分别为22.42%、23.19%、24.97%。其虽然中标了第二批药品集中采购,但是中标价较药品集中采购前平均降幅为69%。由于富马酸比索洛尔片价格较之前大幅下降,预计2020年销售收入较2019年将会下降。

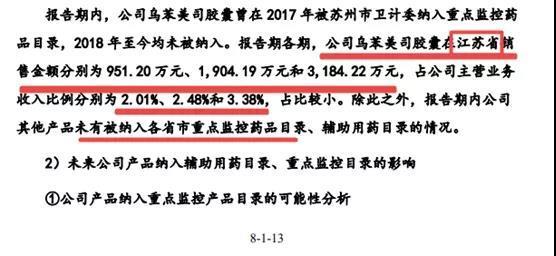

其次是第二大营收单品乌苯美司胶囊。苑东生物披露,乌苯美司胶囊产品于2019年度被调出国家医保目录,该产品报告期内的销售收入分别为1.25亿元、2.05亿元、2.03亿元,占比分别为26.25%、26.72%、21.53%,由于2019年度的国家医保目录系从2020年起开始实施。2020年1-4月份苑东生物的乌苯美司胶囊的销售收入较2019年同期下降了45.86%,预计未来乌苯美司胶囊产品的销售收入存在进一步下滑的风险。

至于乌苯美司胶囊为什么被调出国家医保目录,招股书没有披露原因,然而,苏州市卫计委曾将其纳入重点监控药品目录或许是原因之一。

除营业收入外,其利润增长也存在巨大问题。在苑东生物利润中,各种政府补助收入将近占利润总额的一半。这其中,仅西藏自治区藏青工业园区的企业扶持基金金额就占其一半。

学术推广费用高企

苑东生物报告期费用占营业收入的比例越来越高,逐年上升,2019年度达到了82.14%。其中销售费用占当期营业收入比例较高,远远大于研发费用,是研发费用的3倍还多。

而在销售费用的构成中,推广服务费又是最高的,报告期内占比90%以上。报告期内,2017年、2018年和2019年苑东生物推广服务费分别为2.02亿元、3.85亿元元和4.90亿元,占各期销售收入比例分别为42.33%、50.06%和51.70%,增长较快。

推广服务费中,重中之重又是学术推广费。推广服务主要内容包括:学术推广、信息收集及市场调研、宣传物料制作及其他相关服务。

根据苑东生物的信息披露,学术推广是指制药企业以学术推广会议或学术研讨会等形式,向医生宣传药品的特点、优点以及最新基础理论和临床疗效研究成果,并通过医生向患者宣传,使患者对药品产生有效需求,实现药品的销售。

学术推广中,主要有两种形式。首先是学术推广会。此类会议主要是通过参加各类学术年会或苑东生物以沙龙会、专题研讨会、病例分享会的形式介绍其产品临床研究、药理药性、临床治疗方案,帮助参会人员更好地了解苑东生物最新的临床研究、产品的临床使用方法,以扩大产品影响,提升其形象并确保合理用药。

其次是临床科室会。此类会议主要是为了让医护人员及时准确了解产品信息,掌握产品的作用机理、用法用量以及适应症的诊治和处理流程,以便正确地使用苑东生物的产品。

然而,苑东生物招股说明书没有披露学术推广、信息收集及市场调研、宣传物料制作及其他相关服务费用的具体明细。例如,苑东生物销售团队及其经销商主要接触的参会人员是哪些?对学术推广会中参会人员及临床科室会的医护人员有无商业贿赂行为?

就上述问题,时间财经电子邮件、电话联系苑东生物,截至发稿,未获回复。(北京时间财经全哲明)