党的二十大报告提出“支持专精特新企业发展,推动制造业高端化、智能化、绿色化发展”。北京时间京融智库联合上奇产业通,利用人工智能、大数据,报道各产业专精特新企业最新发展。

编者按:党的二十大报告提出“支持专精特新企业发展,推动制造业高端化、智能化、绿色化发展”。工业和信息化部《优质中小企业梯度培育管理暂行办法》指出,专精特新中小企业是实现专业化、精细化、特色化发展,创新能力强、质量效益好,是优质中小企业的中坚力量;专精特新“小巨人”企业(俗称国家级专精特新)是指位于产业基础核心领域、产业链关键环节,创新能力突出、掌握核心技术、细分市场占有率高、质量效益好,是优质中小企业的核心力量。北京时间京融智库联合上奇产业通,利用人工智能、大数据,报道各产业专精特新企业最新发展。

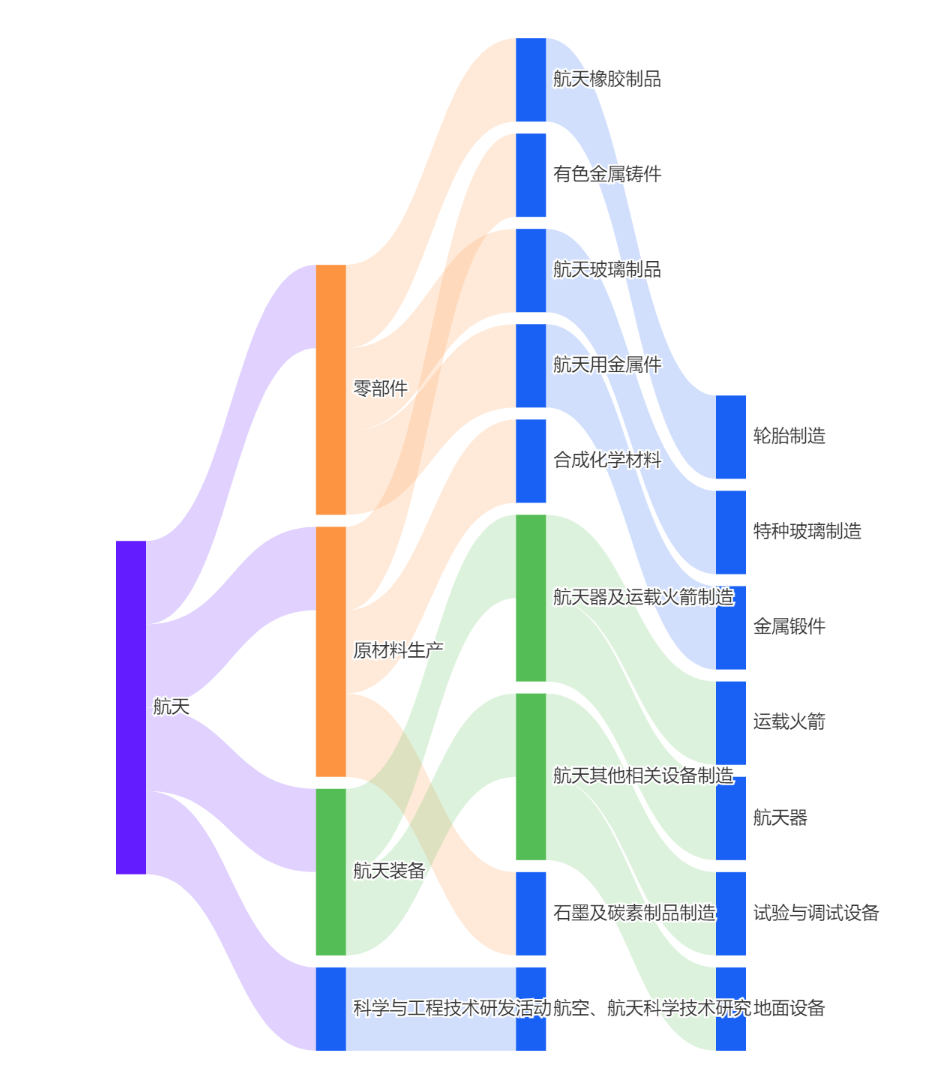

航天产业由原材料生产、零部件、航天装备、科学与工程技术研发活动4个一级环节构成,含9个二级环节、7个三级环节。

图1 航天产业链

企业数量北京、四川和江苏位列前三

从区域分布看,截止到2023年9月30日,全国航天产业国家级专精特新企业共有224家。主要分布在北京市、四川省和江苏省,分别有35家、23家和21家。

图2 截止至2023.9全国航天国家级专精特新企业区域分布

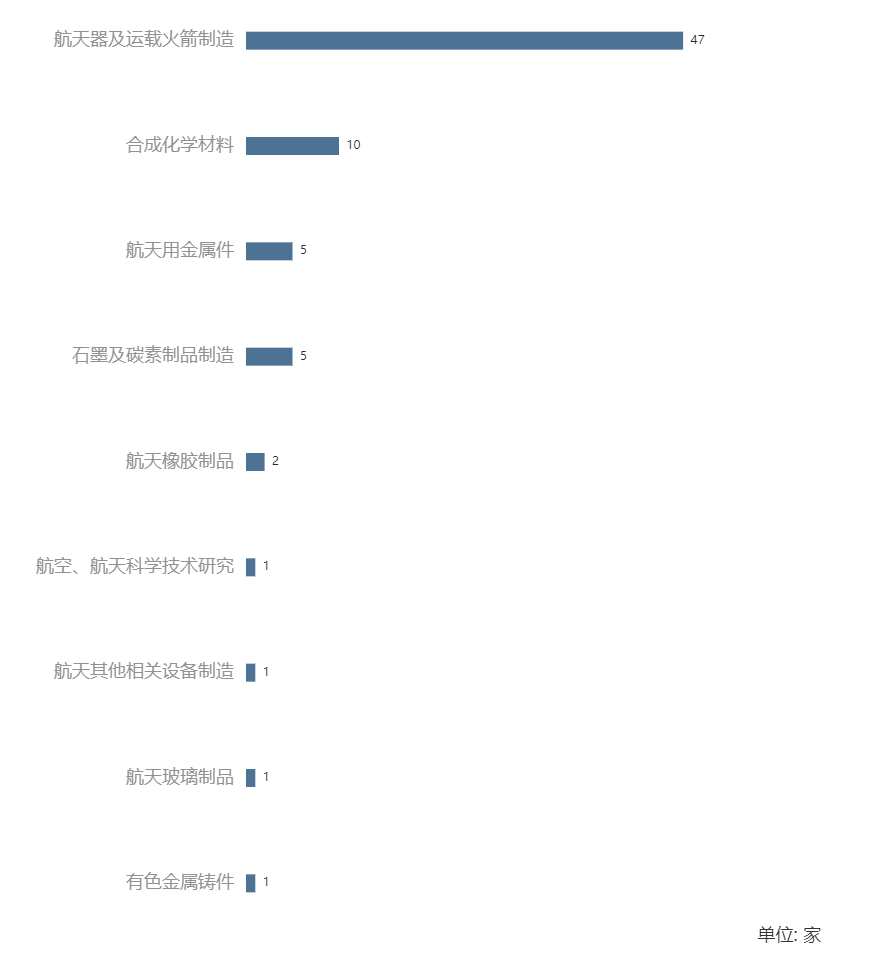

从细分环节来看,截止到2023年9月30日,全国航天器及运载火箭制造国家级专精特新企业数量最多,有47家;合成化学材料和石墨及碳素制品制造分别位列第二及第三,有10家和5家。

图3 截止至2023.9全国航天国家级专精特新企业细分环节分布

从细分环节区域分布看,截止至2023.9全国航天国家级专精特新企业细分环节区域分布是江苏省、四川省和北京市,分别是11家、10家和8家。

图4 截止至2023.9全国航天国家级专精特新企业细分环节区域分布

从企业结构看,截止到2023年9月30日,全国国家级专精特新企业注册资本在1亿~5亿元的企业最多,有83家,占比为37.05%;其次是注册资本在5000万~1亿元的企业,有66家,占比为29.46%。

图5 截止至2023.9全国航天国家级专精特新企业注册资本分布

截止到2023年9月30日,全国航天产业国家级专精特新企业成立时间在20年以上的企业最多,有77家,占比为34.38%;其次是成立10~15年的企业,有50家,占比为22.32%。

图6 截止至2023.09全国航天国家级专精特新企业成立时间分布

股权融资超700亿元 融资额北京、江苏和四川前三

从资本构成看,截止到2023年9月30日,全国航天产业国家级专精特新企业有10家主板上市企业,7家创业板上市企业,8家科创板上市企业,5家北交所上市企业,20家新三板挂牌企业,97家企业获早期轮次融资。

图7 截止至2023.9全国航天国家级专精特新企业资本流动性金字塔

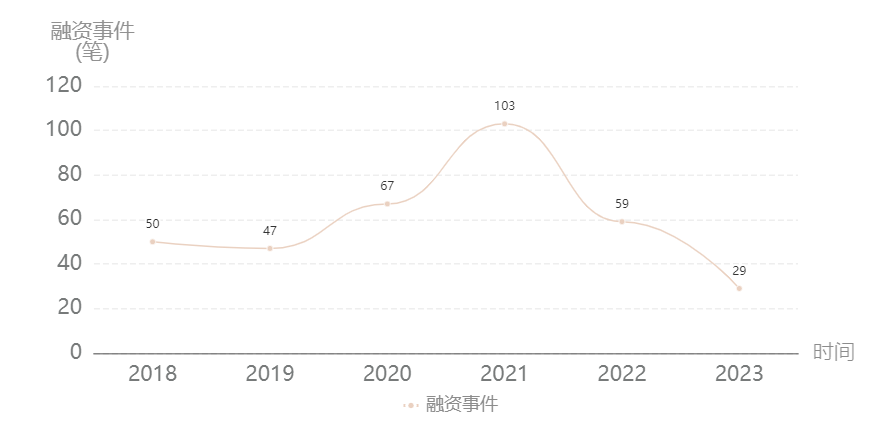

从资本市场全貌看,2018年1月1日至2023年9月30日,全国航天产业国家级专精特新企业共发生355笔融资事件。

图8 2018.1-2023.9全国航天国家级专精特新企业融资事件变化

2018年1月1日至2023年9月30日,全国航天产业国家级专精特新企业融资金额达702.45亿元。

图9 2018.1-2023.9全国航天国家级专精特新企业融资金额变化

从融资热点看,2018年1月1日至2023年9月30日,全国航天产业国家级专精特新企业融资事件多发生在北京市、四川省和江苏省。其中北京市航天产业智能产业以69笔融资事件位居榜首,四川省和江苏省位列第二和第三,分别发生融资事件36笔和33笔。

图10 2018.1-2023.9全国航天国家级专精特新企业融资事件区域分布

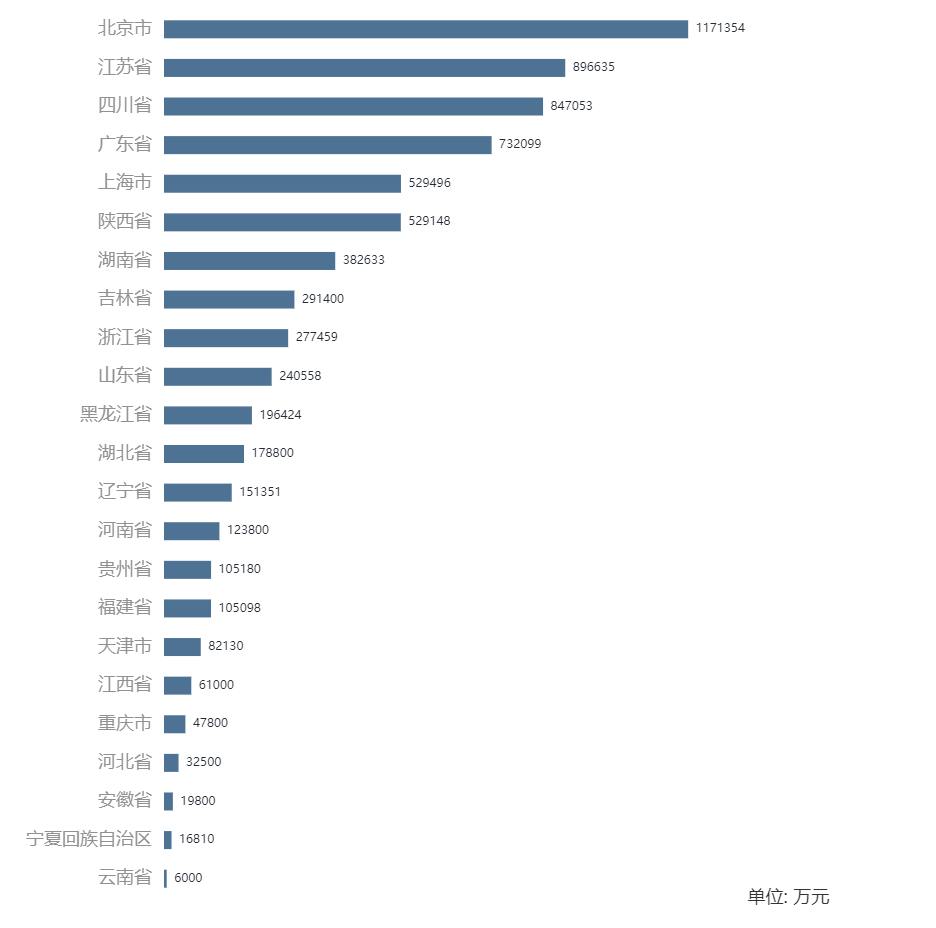

2018年1月1日至2023年9月30日,全国航天产业国家级专精特新企业融资金额排名三前的省份为北京市、江苏省和四川省,分别融资117.13、89.66和84.7亿元。

图11 2018.1-2023.9全国航天国家级专精特新企业融资金额区域分布

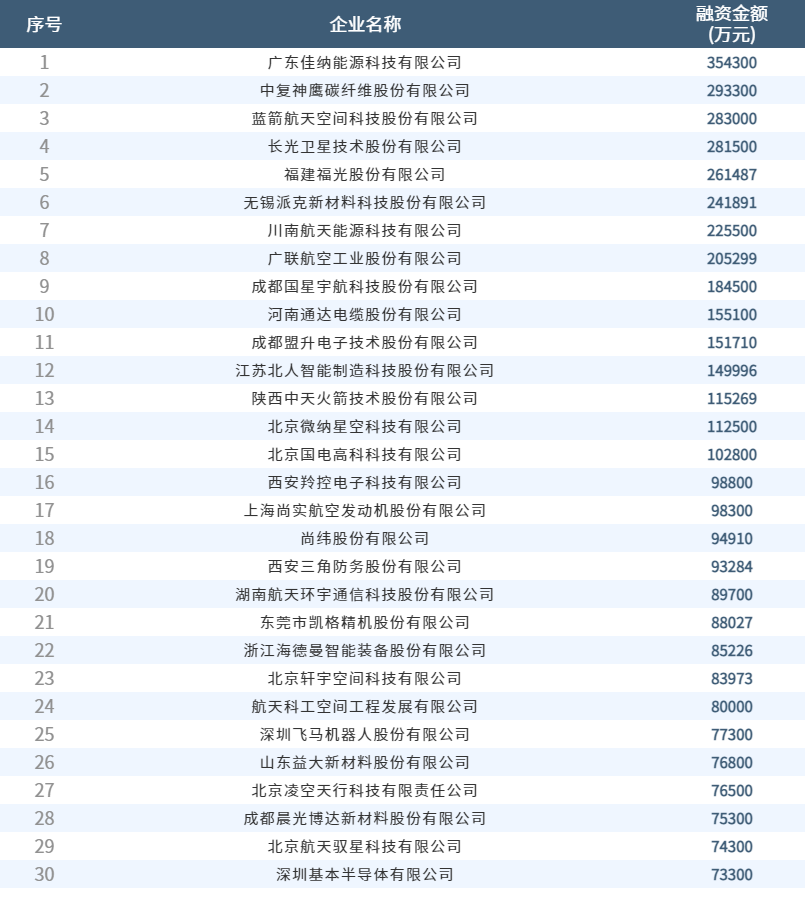

全国航天国家级专精特新企业获融资金额TOP30显示,佳纳能源、中复神鹰和蓝箭航天融资金额位列前三,分别融资35.43亿元、29.33亿元和28.3亿元。

表1 全国航天国家级专精特新企业获融资金额TOP30

授权专利稳步上升 北京、广东、上海前三

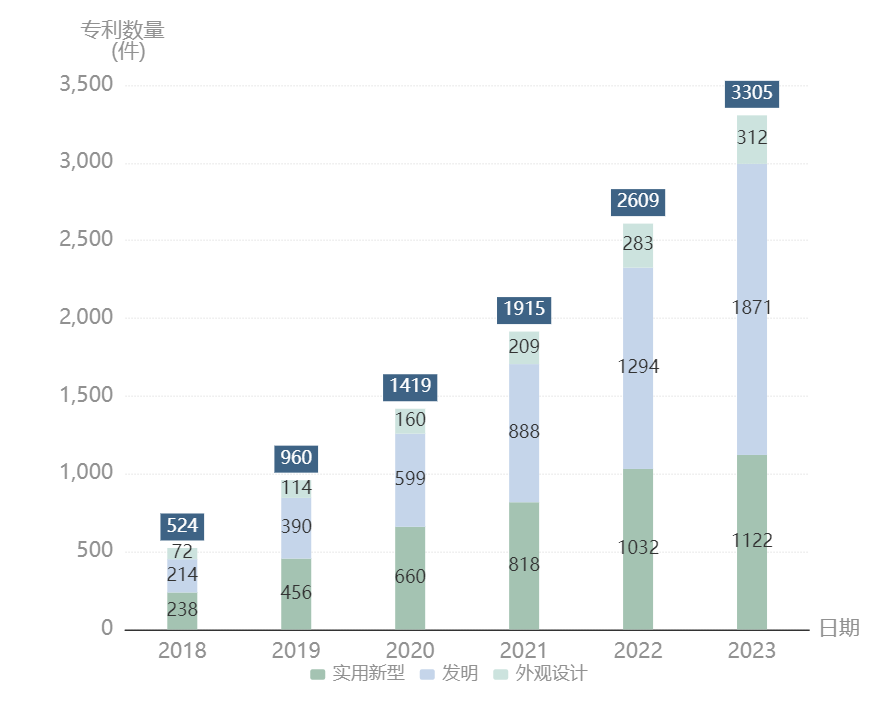

从专利总量看,截止到2023年9月30日,全国航天产业国家级专精特新企业共有3305件申请专利,其中发明专利1871件,占比为56.61%;实用新型专利1122件,占比为33.95%;外观设计专利312件,占比为9.44%。

图12 2018.1-2023.9全国航天国家级专精特新企业申请专利变化趋势

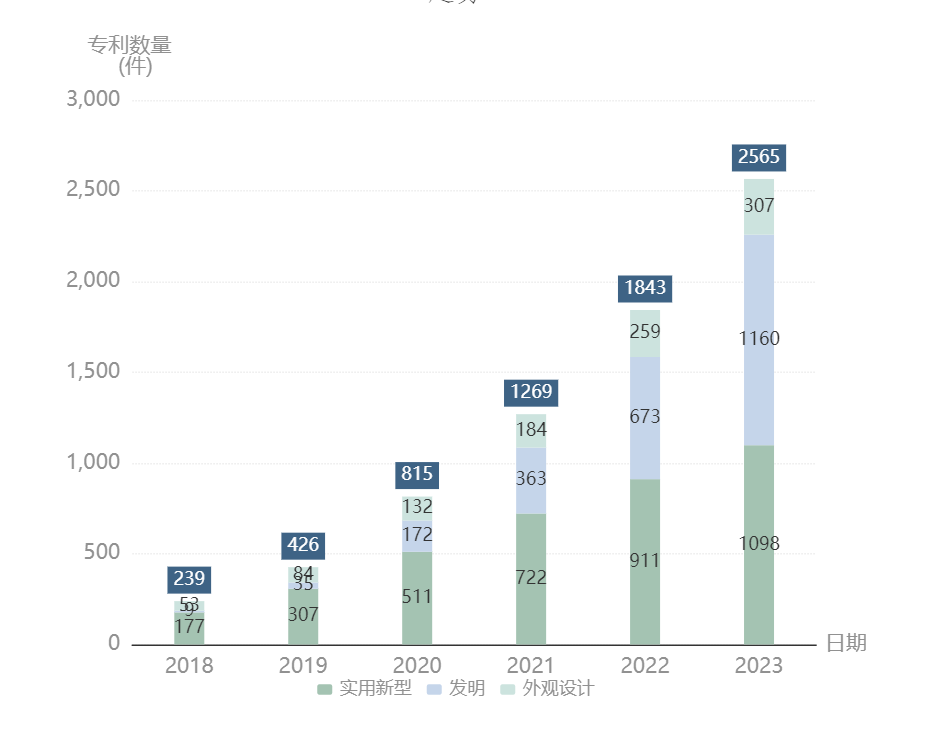

截止到2023年9月30日,全国航天产业国家级专精特新企业共有2565件授权专利,其中发明专利1160件,占比为45.22%;实用新型专利1098件,占比为42.81%;外观设计专利307件,占比为11.97%。

图13 2018.1-2023.9全国航天国家级专精特新企业授权专利变化趋势

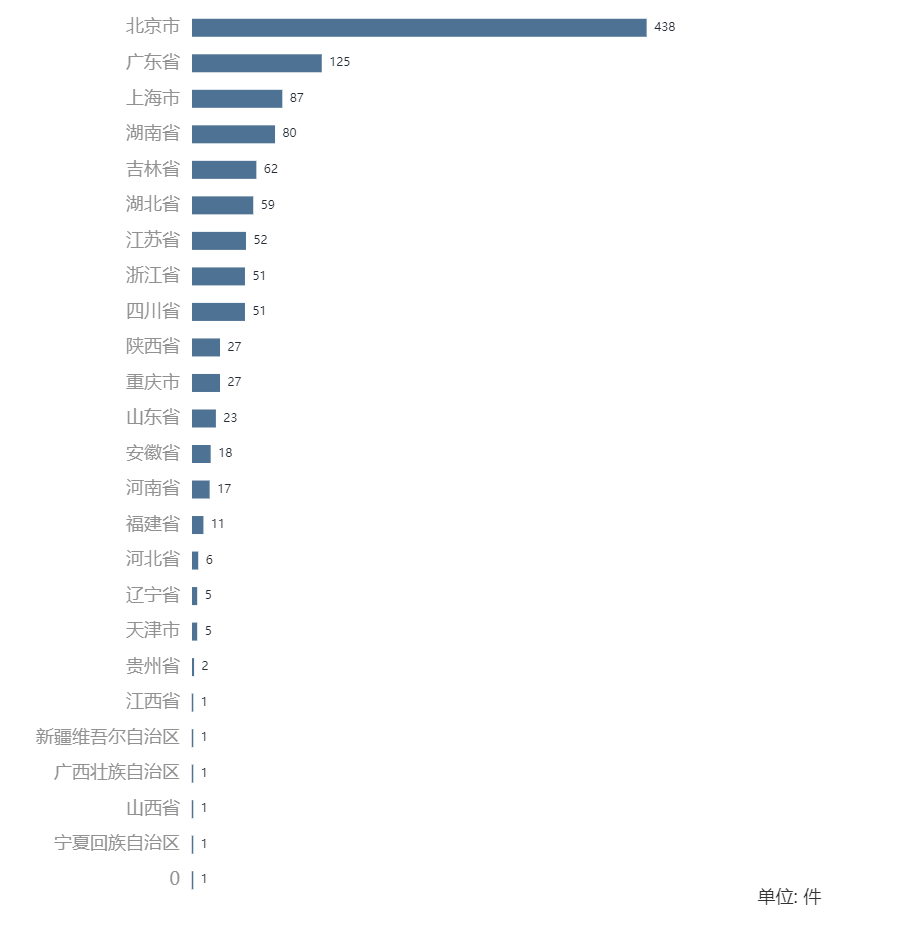

从专利分布看,截止到2023年9月30日,全国航天产业国家级专精特新企业授权发明专利重点分布在北京市、广东省和上海市,分别有438、125和87件。

图14 截止至2023.9全国航天国家级专精特新企业存量授权发明专利对比

从标准结构看,截止到2023年9月30日,全国航天产业国家级专精特新企业共参与起草相关标准30条,包括团体标准19条、国家标准8条、行业标准2条和地方标准1条。

图15 截止至2023.9全国航天国家级专精特新企业标准类型分布

(北京时间京融智库 焦建全)