担保风险华光新材前身为杭州华光焊接材料厂,于1995年12月设立,企业性质为集体企业,1997年10月经过调整设立杭州华光焊接材料有限公司(以下简称“华光有限”),那时,金李梅和王晓蓉均在杭州华光焊接材料厂任职,金李梅已担任副厂长...

曾申请主板IPO被否。

5月26日,杭州华光焊接新材料股份有限公司(以下简称“华光新材”)科创板首发申请将接受上海证券交易所科创板股票上市委员会2020年第27次会议审议。在此之前,华光新材曾申请主板首发,经过近2年的等待,最终于2017年1月4日被否。

华广新材是一家钎焊材料供应商,主要产品为铜基钎料和银钎料。招股书称,华光新材目前已成为国内钎焊材料制造行业研发与应用的主要企业之一,在铜基钎料和银钎料等中温硬钎料领域市场地位突出,是国内最大的中温硬钎料生产服务商。

华光新材虽不为普通消费者所知,然而其客户名气不小。据招股书披露,在空调、冰箱等制冷产业链,其客户包括格力电器(000651.SZ)、美的集团(000333.SZ)、奥克斯、三花智控(002050.SZ)、丹佛斯集团、三菱压缩机、松下万宝等企业;在电机行业,其客户包括哈电集团、东电集团、上海电气(601727.SH)、湘电集团等电机生产企业;在电气器件行业,其客户包括宝光股份(600379.SH)、旭光股份(600353.SH)等上市公司;在轨道交通行业,华光新材也是中国中车(601766.SH)的钎焊材料合格供应商。

历经三年,华光新材报告期财务数据也全部更新。其2017年、2018年、2019年营业收入分别为6.22亿元、6.7亿元、7.67亿元,归属于母公司所有者的净利润分别为4126.07 万元、4943.24万元、5932.23万元。资产总额2019年底也达到8亿元。

华光新材堪称“创业女富豪俱乐部”,其董事会4个成员中,金李梅、王晓蓉和胡岭3位均是女士,且担任主要高管。金李梅是华光新材董事长兼总经理,同时兼任两家投资公司董事长和一家企业执行董事。王晓蓉担任华光新材董事、技术副总经理和兼研究院院长,还是公司专家委员会主任。另一位董事胡岭则担任副总经理、董事会秘书。

按募集资金估值计算,华光新材实际控制人、第一大股东金李梅身价将至少超过6亿元,成为杭州市屈指可数的身价数亿女富豪,而公司第二大股东王晓蓉也将身价上亿。

华光新材此次科创板首发,拟发行股数占发行后总股本比例不低于25%,计划募集资金3.56亿元,保荐机构也由英大证券有限责任公司换成中国银河证券股份有限公司,审计机构依然是中汇会计师事务所(特殊普通合伙)。

时间财经查阅华光新材招股说明书及其他相关资料,发现其仍存在若干问题。首先是华光新材实际控制人在数笔担保中,有一家企业已严重资不抵债,其次是华光新材对存货中发出商品未进行现场盘点。

尤其严重的是,华光新材对发出商品退回后和销售商品退货后回炉产生的余料的会计处理存在问题,涉嫌虚增期末存货价值、涉嫌虚增利润。

中国注册税务师协会专家、中央财经大学访问学者、审计专家丁会仁博士对时间财经表示,该公司把销售退回商品的人工成本和制造费用重新分配,并入完工产品,不符合会计核算要求,会计成本核算方法有瑕疵,涉嫌虚增期末存货价值、涉嫌虚增利润。

担保风险

华光新材前身为杭州华光焊接材料厂,于1995年12月设立,企业性质为集体企业,1997年10月经过调整设立杭州华光焊接材料有限公司(以下简称“华光有限”),那时,金李梅和王晓蓉均在杭州华光焊接材料厂任职,金李梅已担任副厂长,王晓蓉担任销售主管。

后经改制,自2001年11月,金李梅和王晓蓉通过受让股权、增资等方式,逐步变成华光新材的第一大股东和第二大股东。截至招股书签署之日,金李梅总计持有华光新材股份已达62.42%,而王晓蓉合计持股10.92%。

仅在2004年至2008年间的货币资金增资,金李梅、王晓蓉合计就达1500万元。招股书忽略这一细节,而在审计报告中有所披露,然而,没有说明这一大笔货币资金的合法来源和是否依法纳税。

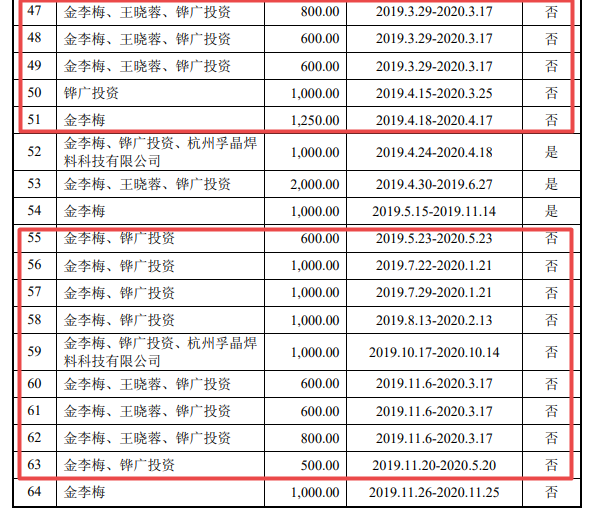

招股书显示,华光新材在经营中经常由实际控制人金李梅进行担保,担保方还有王晓蓉以及金李梅、王晓蓉二人设立的企业。

在担保没有解除的担保中,一家叫铧广投资担保方尤为引人注意。招股书显示,铧广投资全称叫杭州铧广投资有限公司,由金李梅持股74%,王晓蓉持股24%。

然而,铧广投资2019年财务数据极其不妙。虽然其总资产近7000万元,但是,其净资产是负3000万元,也就是说已经资不抵债,净利润也是亏损不小,亏损高达近235万元。

铧广投资担任担保方的担保多达十几家,担保总额超亿元。招股书还显示,华光新材拥有的全部土地和房产均已抵押,其中将勾庄厂区的土地及房产抵押给杭州银行股份有限公司西湖支行,将仁和厂区的土地及房产抵押给中国建设银行股份有限公司杭州余杭支行。

华光新材若出现银行借款违约事项,抵押权人行使抵押权,将可能对华光新材正常生产经营产生不利影响。

盘点存疑

招股书还披露,华光新材将存货分类为:原材料、在产品、库存商品、发出商品、委托加工物资等。

由于美的集团、格力电器等主要客户推行“零库存”管理,华光新材将部分产品发送至客户指定仓库,实行“随取随用,定期结算”的政策,华光新材将此类存货分类为发出商品。然而,华广新材及其申报会计师并未对发出商品进行现场盘点,仅进行了部分函证。

丁会仁博士认为,该公司及其申报会计师未对发出商品进行现场盘点,只进行部分函证,并不能确认发出商品的真实状态和质量,在客户实行零存管理下,无法确认2019年期末发出商品5631.38万元的价值。

此外,招股书还显示,华光新材主要产品产量2019年比2018年有所下降,从2008年的4967吨下降到2019年的4839吨,产能利用率下跌至80.64%。

因此,华光新材募投主要项目4000吨钎焊资料项目现在还有没有必要?

针对上述问题,华光新材回复时间财经称:“公司目前处于缄默期,不方便接受采访。”(北京时间财经全哲明)