按照刑事案件的正常流程,还剩半个多月,广州天河公安对钱端、招商银行14亿理财产品逾期案的侦查期就将结束。

银行推荐的理财平台不能买了?

按照刑事案件的正常流程,还剩半个多月,广州天河公安对钱端、招商银行14亿理财产品逾期案的侦查期就将结束。如果不出意外,7月底,公众就可以从被批捕的人属于钱端(公司主体:广东钱端商务服务有限公司)还是招商银行(公司全称:招商银行股份有限公司),看出哪一方存在犯罪事实。

但对刘薇(化名)来说,这样的等待实在太过煎熬。如招行律师所说,批捕之后,还有两个月的侦查期。检察院审查公安提供的证据,是一个月;然后是提起公诉,法院审批,两个月。但如果出现案情复杂难查等情况,时间会延长。

近一个月,刘薇寝食难安。5月27日,钱端发布公告称,投资人认购的项目无法按期履约,具体履约时间及方案需与合作方招行予以确认。一夜之间,刘薇及其父母投资在钱端上的共计111万元资金人间蒸发--刘薇破产了。

跟刘薇有着类似遭遇的还有9000多人。6月26日,广州天河警方发布公告称,接到多名在钱端App购买投资理财产品的事主报警,初查发现有犯罪事实,已立案侦查,同时开放案件网上登记。按照钱端公布的信息,目前逾期总金额预计14亿元,因该案受损的人数达到9000多人。

刘薇向时间财经表示,该案件的特别之处在于,这9000多人,基本上都是在招行的网点,或通过招行对公业务经理,才了解并下载了钱端App。自己更是招行十四年的老用户。大家是基于对招行的信任,才开始在钱端上投资理财。事发之后,刘薇等曾通过多种渠道向钱端及招行讨要说法。

钱端也将矛头对准了招行。从5月初开始,钱端多次发布公告,将“锅”抛向了招行。钱端称,招行负责审核并投放产品信息,该公司负责APP系统的开放、运营和维护。对于未能兑付的原因,钱端表示是招行对其发布的项目产品进行了错配,钱端接收的信息只有资产要素无法获取具体资产情况。

5月27日,招行发布《关于广东钱端商务服务有限公司蓄意捏造事实侵害招行权益误导相关投资者的澄清声明》,“已于2017年4月终止了与钱端公司的所有合作”“逾期资产与招商银行无关”“钱端公司此次公告蓄意捏造事实,侵害招商银行权益,误导投资者,对我行声誉造成了不良影响,我行将通过法律手段积极维护自身的合法权益。”

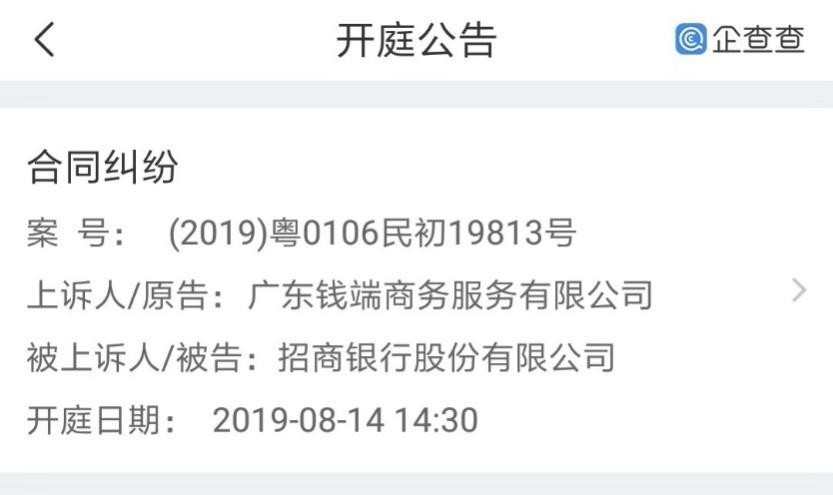

钱端方面向时间财经表示,钱端已经将招行告上法庭,案件将于8月14日在广州市天河区人民法院开庭审理。时间财经多次拨打招行总部方面电话,一直处于无人接听状态。

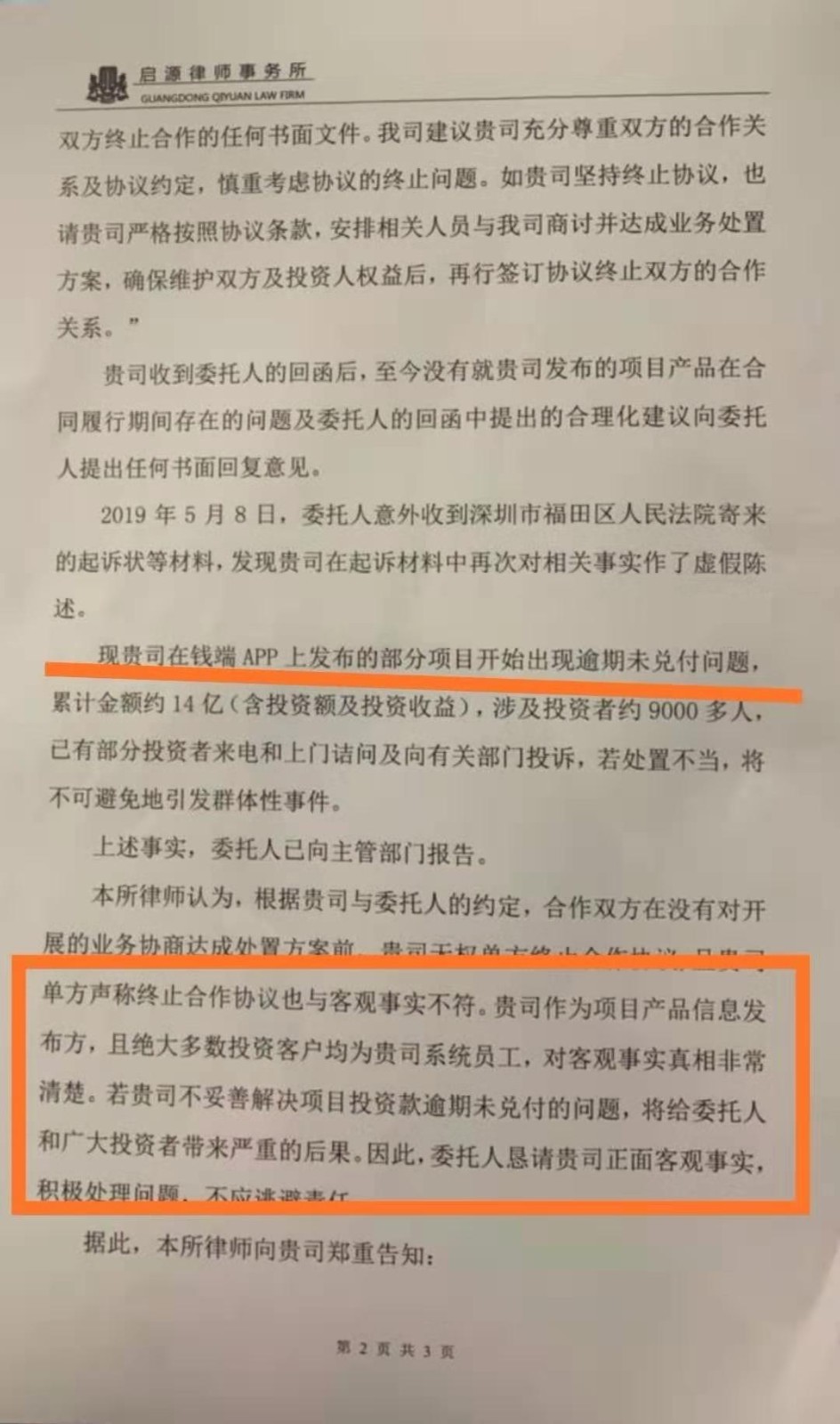

刘薇在钱端公司现场拍摄到钱端5月22日发给招行的律师函,律师函称,“绝大多数投资客户均为贵司(招行)系统员工”,表明钱端App上的投资理财产品是招行的,称“贵司(招行)在钱端App上发布的部分项目开始出现逾期未兑付问题”。

投资人的怒火

由于招行与钱端的关系错综复杂,目前双方的很多说法都互相矛盾,一时真假难辨。在这场持久的“辩论赛”中,招行的一些说法激怒了一些涉案投资人。

最让刘薇无法忍受的是招行的“甩锅”,“卖给我们的时候说是理财,说是官方的App,爆雷时风轻云淡的一句:与银行无关。招行的一句话,钱端的一个公告,那些有银行背书的安全、保本,和定期差不多的理财,就秒变P2P。老人一生辛苦攒下的血汗钱,连被谁掠夺都不知道,就瞬间蒸发、烟消云散!”

刘薇提供的录音及经济观察报报道显示,在钱端事件发布立案通知后的6月28日,招行总行相关负责人与钱端事件中的投资人在深圳东海社区街道办进行了第二次的会面沟通,出席沟通会的招行代表有招行交易银行部副总经理季剑平、交易银行部企业网银与企业手机银行团队负责人金勇攀和资产保全部法律顾问顾保华。

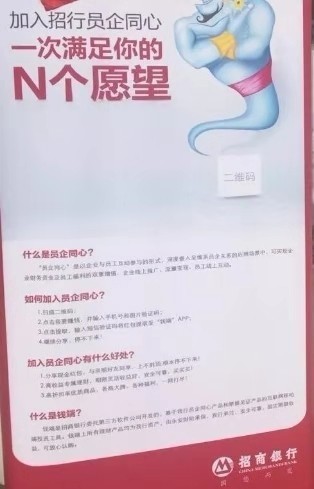

会上,投资人提问称,“我们手上有标明‘钱端是招行委托第三方软件公司开发的,基于我行员工员企同心产品和票据见证产品的互联网移动端投资。钱端上所有理财产品为我行资产,由永安保险承保,我行承兑,安全可靠,固定期限收益,可放心认购’的宣传资料,招行是否承认?”

招行代表回复称,针对宣传单,招行的确做过相关营销推广,但字样不认可有“招商银行旗下”的措辞,宣传资料到底是分行层面出具还是其它渠道出现,需要重新核实其真实性。

另外,招行代表承认通过“员企同心”推广招行见证的资产项目(钱端的项目);与钱端停止合作后,未通知投资人。但表示对“员企同心”推广人员提供的信息及做法是否准确,是否有告知投资人钱端与招行的关系等情况,要依每个投资人接触到钱端的路径各异,进行核实。

招行代表称,因为案情较为复杂,请投资人静心等待公安机关、司法机关把事实查清楚,之后招行才能决定如何补偿投资人。

但时代周报报道称,招行前员工王芳对此次沟通会上招行的说法表示强烈不满。王芳称对当时招行全行上下各个推广“员企同心”和钱端的事情还记忆犹新。尤其是,2015年,钱端的那些宣传活页,就是她从分行带回支行的,上边赫然写着“招行旗下平台”。

时代周报称采访的多名招行员工、前员工都表示,他们在当时得到的信息,包括会议传达、内部文件等,都告诉他们,员企同心和钱端是招行体系内的产品。他们推广员企同心和钱端,每个月都有考核任务。不止一名的招行员工表示,钱端在当时是一个“投资人抢着买,员工抢着做”的产品。因为钱端这边的业务提成比较高。

不少投资人都认为,招行这样把员工和分行、支行推出去的行为,有“甩锅”的嫌疑。

纠缠不清,还是各有把柄?

时间财经梳理发现,目前钱端和招行之间的矛盾主要是以下几点:

14亿元到底去了哪里?钱端上的理财项目到底是属于钱端的,还是招行的?如果是钱端的,招行是否只是提供融资信息见证服务?招行是否于2017年4月终止了与钱端公司的所有合作?如果只是见证,且招行从2017年4月就终止了与钱端公司的所有合作,招行是否就不需要对逾期事件负任何责任?

特华博士后科研工作站博士后韩晓宇对时间财经表示,如果钱端和招行公开当初双方签订的合作协议,大部分答案就一目了然。这种互联网金融公司和银行之间的纠纷,具体责任一般也是根据合作协议上的约定来确定。而就目前的情况来看,双方的说法都存在一些问题。

比如,钱端作为平台的经营方,不可能不知道平台的钱去了哪里。

另外,如果像招行所说,招行从始至终只是提供融资见证服务,也就是只是对融资人的基本资料、财务状况、银行账户信息等资信进行见证服务,并向投资人全部或者部分披露上述见证信息,其实招行因见证而获得的业务收入是比较少的。在见证模式下,招行并不为项目进行担保或兜底,可能是因为招行一开始就不太看好钱端。但如招行前员工王芳等所说,招行前期投入了大量的人力推广钱端,从投资回报的角度来讲,这么做显然不合理。

王芳等招行员工的一个说法也许可以解释以上矛盾:传统的贷款业务,每放一笔贷款给企业,招行都要上交一定的钱给监管部门,还需要计入银行的资产负债表,会提高银行的不良资产率风险。但是,钱端这样的互联网业务比传统业务的成本低,无论体量有多大,不管逾期率有多高,都不会计入招行的资产负债表,不会导致其不良资产率上升。而不良资产率一度是招行的痛点之一,2013年之前,招行的不良资产率曾连续三年升高。

北京京安律师事务所律师张越向时间财经表示,如果招行的确在钱端事件中只是做见证,那么招行对投资者的法律责任只是保证其对融资人当时的基本资料、财务状况、银行账户信息等资信的审核是准确的。如果当时审核准确,融资人信息没有问题,但此后融资人出现经营、财务等问题,导致出现钱端项目出现逾期,那么招行并不对逾期资产负责。

但是如果的确如招行前员工王芳等所说,招行前期投入了大量的人力推广钱端,且在向投资人推广时,未明确告知投资人招行只是见证的角色,或存在向投资人推广钱端时称钱端为“招行旗下平台”等行为,那么招行有可能存在虚假宣传的行为。

在6月28日的沟通会上,在被问及招行在推荐钱端时是否有告知投资人钱端与招行的关系时,招行代表表示,投资人登陆钱端完成用户注册的时候,这份注册协议是跟钱端签署的,然后在投资的时候是跟钱端的实控公司网金签署投资协议。在协议中明确告知了平台的合作关系。至于招行在推荐钱端的时候是否有告知该平台与招行的关系,因为每个投资人接触到钱端的路径各异,我们需要核实。从法律角度讲,投资人在签署法律协议的时候明确招行只是做资产见证,理财产品的风险是需要投资人自己把控。

韩晓宇提醒投资者,为降低投资风险,在购买如钱端等与银行合作的互联网金融平台上的投资理财产品之前,最好先搞清楚平台与银行之间的真实关系、合作方式甚至合作条款等涉及责任划分的关键信息,不要因为对银行较为熟悉而轻率投资。

不过,钱端在5月30日公告中称,银监会曾经对招行下发《检查意见书》,意见书称,“你行(招行)实际主导了小企业E家智能投融资业务的整体运作,而非仅仅提供融资见证服务”。

在6月28日的沟通会现场,有投资人问招行代表是否曾收到该份《检查意见书》。招行代表表示曾收到过,但文件涉及商业机密不便出示。

值得一提的是,2018年4月发布的《关于规范金融机构资产管理业务的指导意见》规定,第三方平台不能代销来自银行的理财产品。(北京时间财经 乔治)