男子身故未尸检,保险公司以此拒赔合理吗?判决来了!

保险作为一种风险防范手段,为人们提供了一定的经济保障。然而,当意外发生,涉及保险理赔时,往往会出现一些复杂的情况。一旦遇到这样的情况,作为购买保险的您,直到该如何维护自己的权益吗?

案例回顾

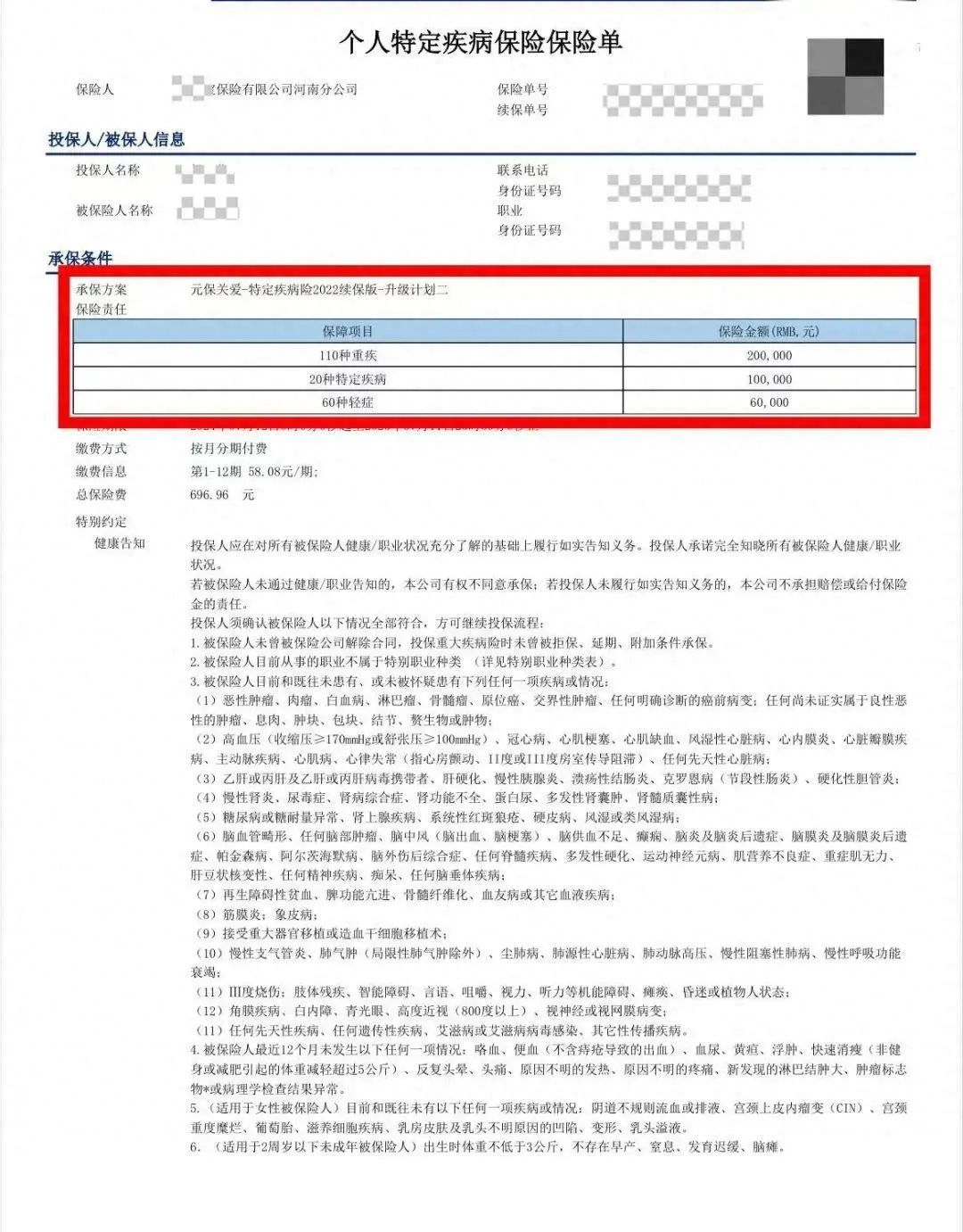

2024年7月,一位男子通过某线上平台投保了 “元保关爱—特定疾病险2022续保版—升级计划二”,这份保单涵盖多种重大疾病、特定疾病和轻症,总保险费 696.96 元。

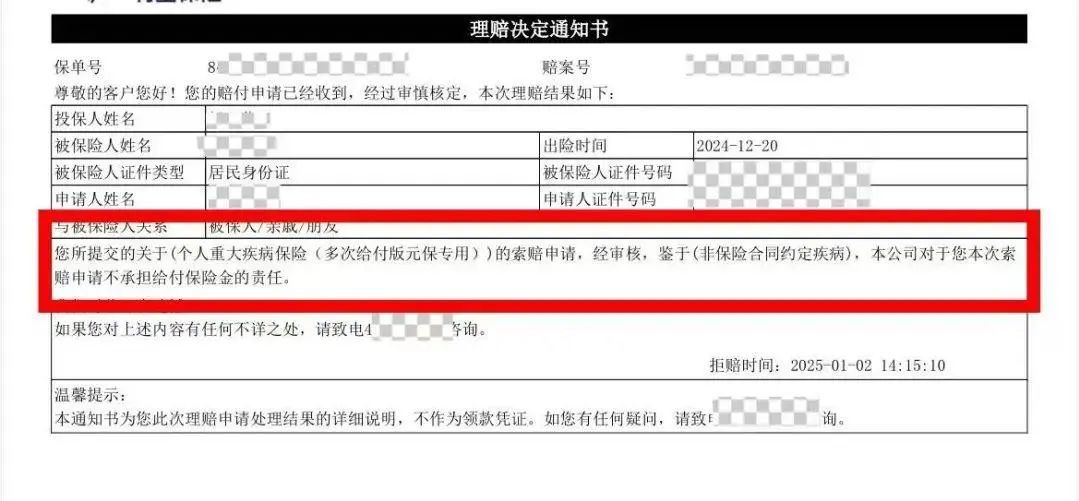

同年12月,该男子突发意外身故。家属在整理遗物时发现了保单,随后立即向保险公司报案。2025年 1月2日,保险公司以 “非保险合同约定疾病” 为由,向家属出具拒赔通知书,仅退还已缴保费348.48元。原来,保险公司认为合同里写明了要赔 “急性心肌梗死” 等110种重大疾病,而死者是 “心脏猝死”,不符合理赔条件,并且家属未提供尸检报告,无法确认是否符合合同疾病。

面对保险公司的拒赔,家属第一时间联系了律师,律师团队经过深入研究和分析,结合公安机关排除刑事案件的证明、社区医院死亡推断书,论证 “心脏猝死” 符合重大疾病的通常理解。同时,律师援引《中华人民共和国保险法》第三十条 “不利解释原则”,指出当条款存在歧义时,应作有利于被保险人的解释。此外,律师还指出保险公司接报案后未主动调查死因,未核验医疗机构证明,未尽到法定核定义务,存在程序瑕疵,并依据《保险法司法解释三》第二十五条,在死因难以界定时,提出按过错比例分配责任。

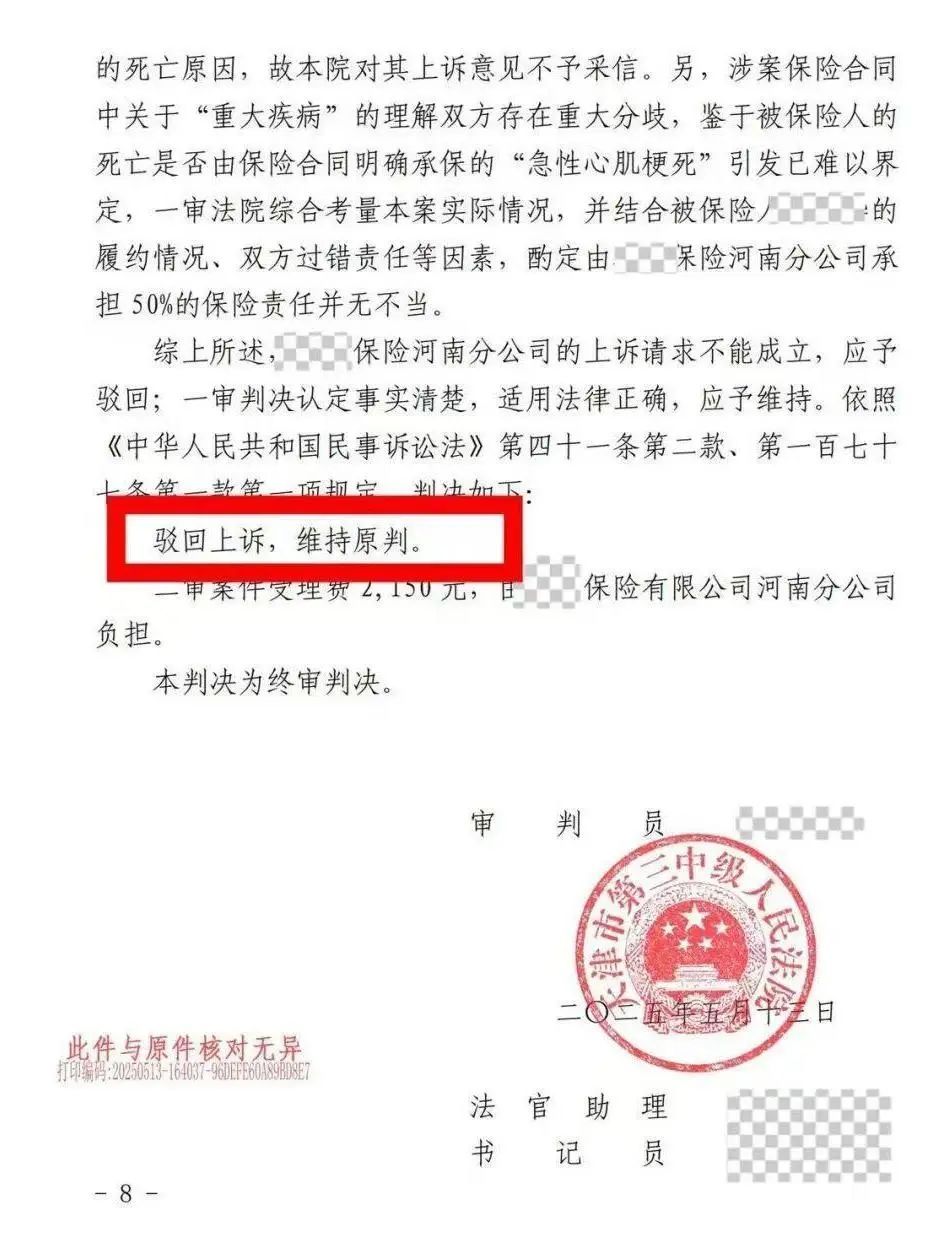

最终,一审判决法院认定保险公司存在过错,判决其承担50%保险责任,赔付10万元,折抵退还保费后实际支付99651.52 元。保险公司上诉后,法院维持原判。

律师点评

律师表示,根据《保险法》第三十条,当保险合同条款有争议时,要做出有利于投保人的解释。在本案中,对于 “重大疾病” 的定义,保险合同双方存在重大分歧。“心脏猝死” 虽未明确在合同中列举为可赔付的疾病,但从常人对 “重大疾病” 的理解以及条款的歧义性来看,应作出有利于被保险人的解释,这体现了法律对处于相对弱势地位的投保人的保护。

保险公司在接到理赔报案后,有法定的核定义务。本案中,保险公司未主动调查死因,未核验医疗机构证明,这是明显的工作失职。保险公司不能仅仅以家属未提供尸检报告为由拒赔,而应积极履行自己的义务,主动核实相关情况。如果保险公司在接到报案后及时提醒家属尸检的重要性,并对死因进行调查,或许就能避免后续的纠纷。

依据《保险法司法解释三》第二十五条,在死因难以界定时,按双方过错比例担责是合理的。家属未能提供更详细的尸检报告,存在一定过错;但保险公司未履行核定义务,过错更为明显。法院综合考量本案实际情况,酌定由保险公司承担 50% 的保险责任,是符合法律规定和公平原则的。

这起案件为我们敲响了警钟,无论是投保人还是保险公司,都应更加重视保险合同中的权利和义务,以避免不必要的法律纠纷。