徐州中院二审认为,上诉人平安担保公司与案外人平安小贷公司通过设立关联公司的方式大量放贷,以达到获取不法利益的目的,其行为涉嫌经济犯罪,应裁定驳回原告平安普惠担保的起诉,将案件材料移送公安机关处理,驳回平安普惠担保的起诉。

近日,中国裁判文书网披露了一份追偿权纠纷裁定书,涉及中国平安保险(集团)股份有限公司(下称“中国平安”)旗下两家公司——平安普惠融资担保公司(下称“平安普惠担保”)与深圳平安普惠小额贷款有限公司(以下简称“平安普惠小贷”)。

江苏省徐州市中级人民法院(以下简称“徐州中院”)审理认为,平安普惠担保与平安普惠小贷通过设立关联公司的方式大量放贷,以达到获取不法利益的目的,其行为涉嫌经济犯罪,案件材料移送公安机关处理。

对此,平安普惠担保公开回应称,公司自依法成立以来,在各级政府部门、金融监管单位的指导和管理下,合规合法提供获客咨询、风险初步评审、担保增信等金融服务。公司并未收到任何公安机关的任何刑事调查通知,未进入任何刑事调查程序。判决中的业务基本模式为小额贷款公司提供贷借款,融资担保公司提供保证担保,并不存获取不法利益的情况。

涉嫌经济犯罪?

裁判文书显示,2015年9月21日,李某在平安普惠小贷借款14万元,贷款时间为24个月,平安普惠担保作为保证人。按照合同,李某除了每月要还贷款本息,需向平安普惠担保缴纳前期服务费、担保费、管理费等费用。

但后来李某下落不明,余款逾期至今未还。2016年5月19日,平安普惠担保替李某偿还了借款本息126976.47元。

平安普惠担保向一审法院起诉李某,请求法院判令李某支付代偿金额126976.47元,担保费4480元、管理费13440元,代偿滞纳金64757.9元等费用。

徐州中院二审认为,上诉人平安担保公司与案外人平安小贷公司通过设立关联公司的方式大量放贷,以达到获取不法利益的目的,其行为涉嫌经济犯罪,应裁定驳回原告平安普惠担保的起诉,将案件材料移送公安机关处理,驳回平安普惠担保的起诉。

贷款余额4000亿

公开资料显示,平安普惠担保前身是“富登担保”,成立于2007年。2014年8月,中国平安海外控股公司收购富登担保。收购完成后,富登担保更名为平安普惠担保,由融熠有限公司全资控股。平安普惠小贷成立于2010年9月,是平安普惠企业管理有限公司的全资子公司。

目前,平安普惠担保和平安小贷是平安普惠业务集群重要组成部分。平安普惠业务集群主营个人小额贷款业务,目前囊括了3家小贷公司、3家担保公司、1家保理公司、1家金融资产交易所等,其中,放贷的主要功能由3家小贷公司完成。

中国平安年报显示,2015年,平安普惠金融业务的新增贷款量达483亿元,同比增长160%,线下贷款及服务门店达552家;2016年三季度,平安普惠业务集群贷款余额突破1200亿元,累计有1600万名用户数据,是中国最大的消费金融服务商。

2018年年报发布会上,中国平安联席CEO陈心颖表示,截至2018年末,平安普惠的贷款余额约为3700亿元,5年内实现贷款余额增加20倍。数据显示,截至2019年6月30日,平安普惠管理贷款余额4078.55亿元。

平安普惠形成了“小贷+担保”的模式。在P2P业务中,陆金所也引入了平安普惠担保。据陆金所披露的2018年度财务报表,2018年,陆金所通过平安普惠担保取得手续费及佣金收入3.48亿元,占总营收的10%。

15万借三年还24万

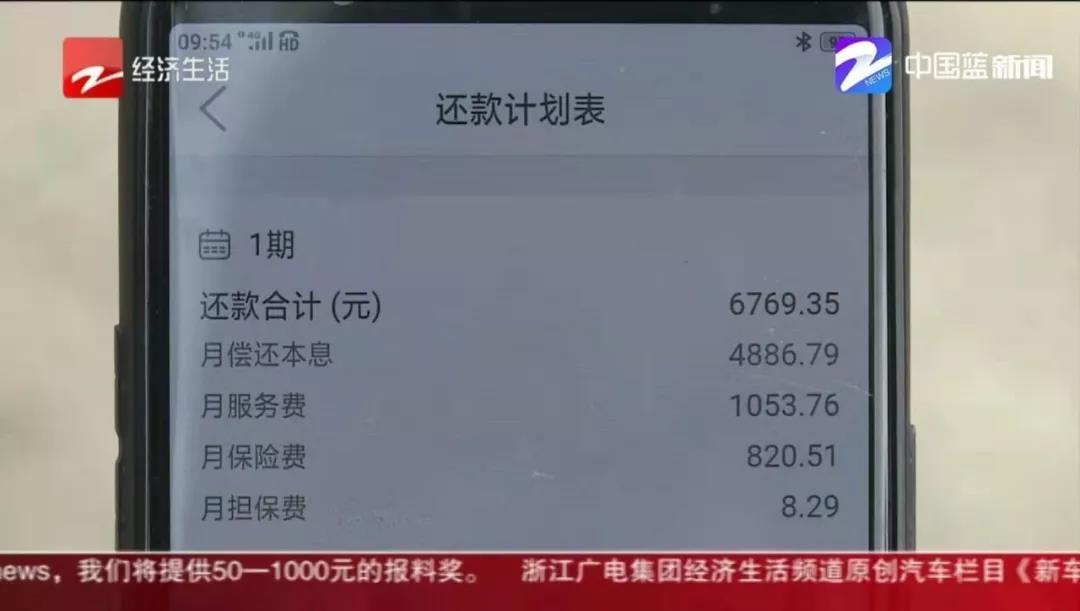

浙江电视台经济生活频道“经视新闻”节目于11月3日报道称,杭州的陈女士在平安普惠业务员的上门游说之下,通过平安普惠APP贷了14.8万元,年利率为11.59%。不过平安普惠放款之后,陈女士发现,她每个月要还6769.35元,三年之后,她就需要连本带利归还24.3万多元。陈女士觉得自己被骗了。

陈女士找到平安普惠杭州分公司,对方表示,6700多元是一个总数,里面不仅包括月偿还本息4887元,还有服务费1054元、保险费820元和担保费8.29元,本息只是“进货成本”,其他的是“赚个差价”。

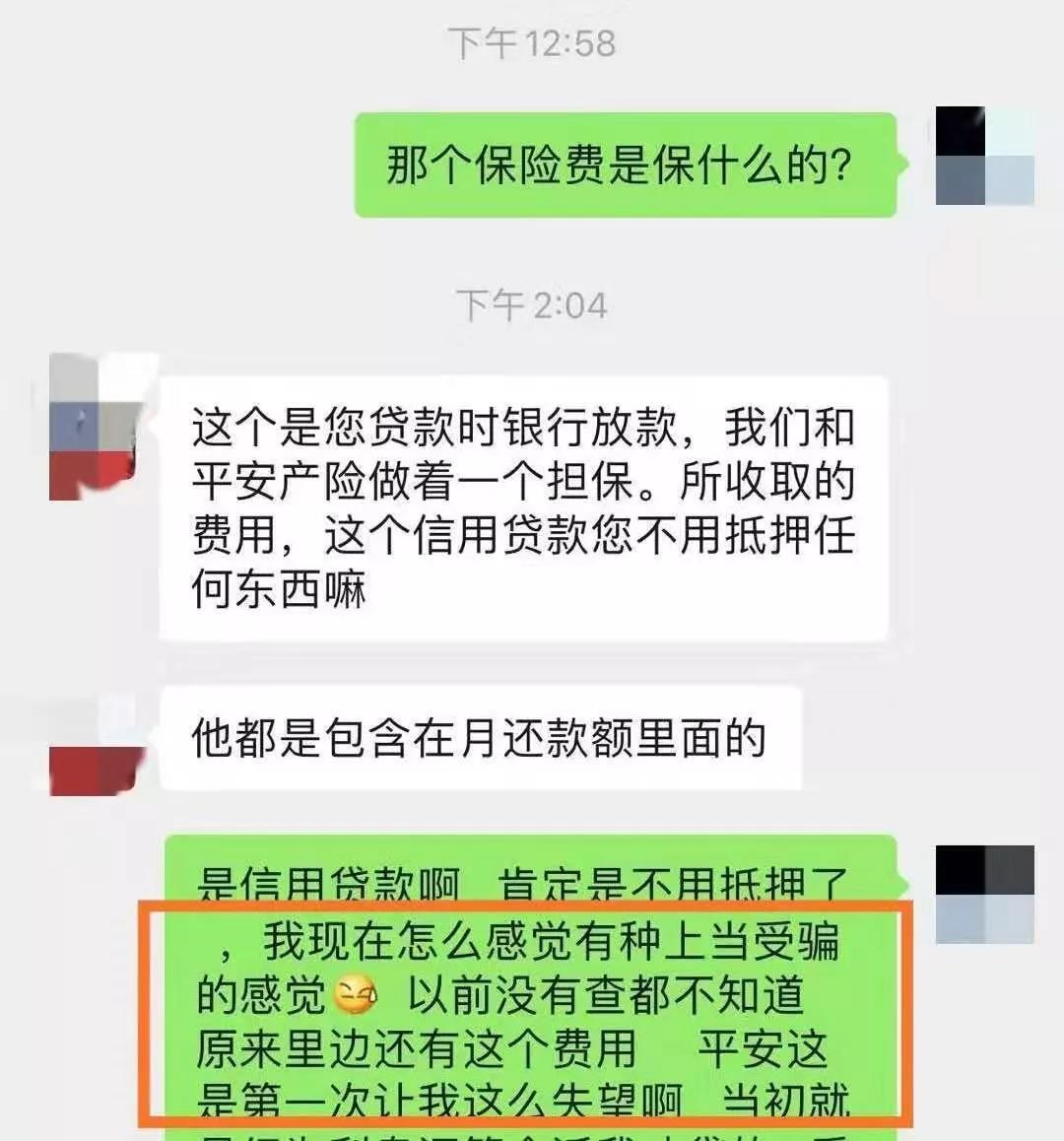

陈女士向平安普惠杭州分公司人员询问:“(贷款合同中写明的利率)11.59%只是给我们看的一个数字?具体怎么算的?”平安普惠杭州分公司人员回复称:“(11.59%是)进货成本,每个客户都是一样的,具体不是按它算的。”

不过,陈女士表示,因为当初平安普惠业务员向她推荐该贷款业务时,并未向其说明一旦贷款,她除了要还本息,还要额外支付服务费、保险费、担保费。

经视新闻总结称,原来,平安普惠的业务模式,相当于平安普惠为陈女士提供担保和中介,帮助陈女士向其他商业银行贷款,平安普惠再额外收取陈女士服务费、保险费、担保费,这些是平安普惠赚取的“差价”。时间财经在该报道中看到,向陈女士提供贷款的银行是可能是渤海银行。

时间财经接触到的多名平安普惠维权者的遭遇,与陈女士颇为相似。2018年初,宁夏的王羽(化名)从平安普惠借款12万,签订分36期还款,每期还款4850元。放款时,这笔贷款一次性被平安普惠收取了3%的手续费。

近日,王羽在查看平安普惠App时,发现每月还款里面竟然莫名奇妙地包含了保险费和服务费。截止目前,他共计还款13116元利息,保险费和服务费却已经还了22428元。但当初借款的时候,平安普惠业务员并未向王羽提及保险费和服务费,在App上也只是显示了8.4%的利率。

与王羽有类似遭遇的借款人并不在少数。聚投诉提供的数据显示,涉及平安普惠的投诉量高达8622起,解决量为1807,解决率为20.96%。

收取费用是否过高?

业内人士曾云(化名)告诉时间财经,平安普惠担保和平安普惠小贷之间的这种合作模式,是典型的“小贷+担保”的模式,在消费金融领域非常普遍。

以陈女士的案子为例,平安普惠业务员向贷款者推荐该贷款业务时,并未告知贷款者,除了要还本息,还要额外支付服务费、保险费、担保费。而且签订的合同及App中写明的利率是11.59%,还款时的实际利率却远高于此。

此外,时间财经注意到,王羽等维权者表示,不记得自己当初曾经在什么担保合同或保险合同上签过字。有维权者认为,平安普惠有可能存在复制贷款者电子签名,或在电子合同上动手脚等行为。

另一方面,曾云认为,陈女士的案例中还存在一个问题:平安普惠收取的服务费、保险费、担保费是否过多。

最高人民法院、最高人民检察院、公安部、司法部10月22日发布的《关于办理非法放贷刑事案件若干问题的意见》(以下简称《意见》)第五条显示,“非法放贷数额应当以实际出借给借款人的本金金额认定。非法放贷行为人以介绍费、咨询费、管理费、逾期利息、违约金等名义和以从本金中预先扣除等方式收取利息的,相关数额在计算实际年利率时均应计入”。

曾云称,这意味着,在陈女士的案例中,平安普惠担保和平安普惠小贷给陈女士的年利率。其整体利息,除了包括合同中写明的利息,还要算上其中的保险费、服务费、担保费。

针对以上问题,时间财经联系了平安普惠。截至发稿,平安普惠方面并未给出正面回复。(北京时间财经 乔治)