小米的金融业务又出状况了——上一次与P2P相关,这一次则涉及网贷。

诚信是商业的基础。

小米的金融业务又出状况了——上一次与P2P相关,这一次则涉及网贷。

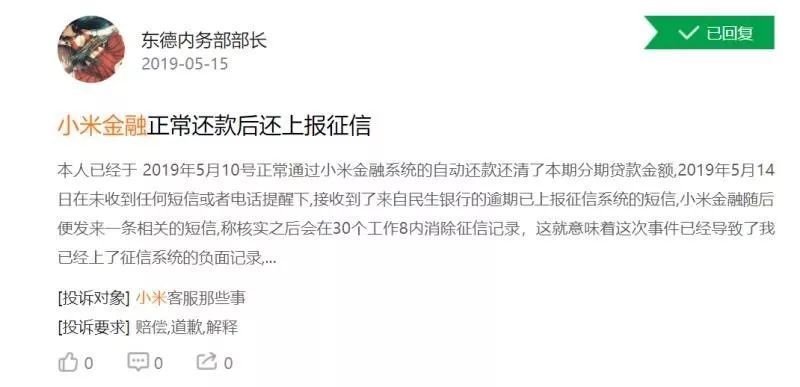

日前,有小米金融用户反映,“小米金融正常还款后还上报征信”。网名为“东德内务部部长”的网友称,“已经于2019年5月10日正常通过小米金融系统的自动还款还清了本期分歧贷款金额。2019年5月14日在未收到任何短信或电话的提醒下,接收到了来自民生银行的逾期已上报征信系统的短信,小米金融随后便发来一条相关信息,称核实之后会在20个工作日内消除征信记录,这就意味着,该事件已经导致了我已经上了征信系统的负面记录……”

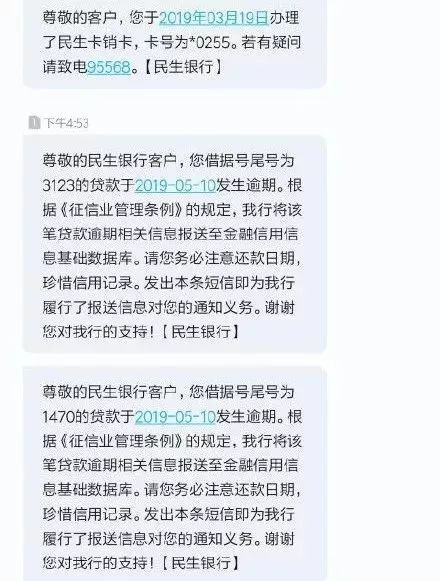

据时间财经了解,已经有数名用户反映办理小米快贷业务后,在正常还款的情况下,却在5月14日收到了民生银行发来的逾期短信。

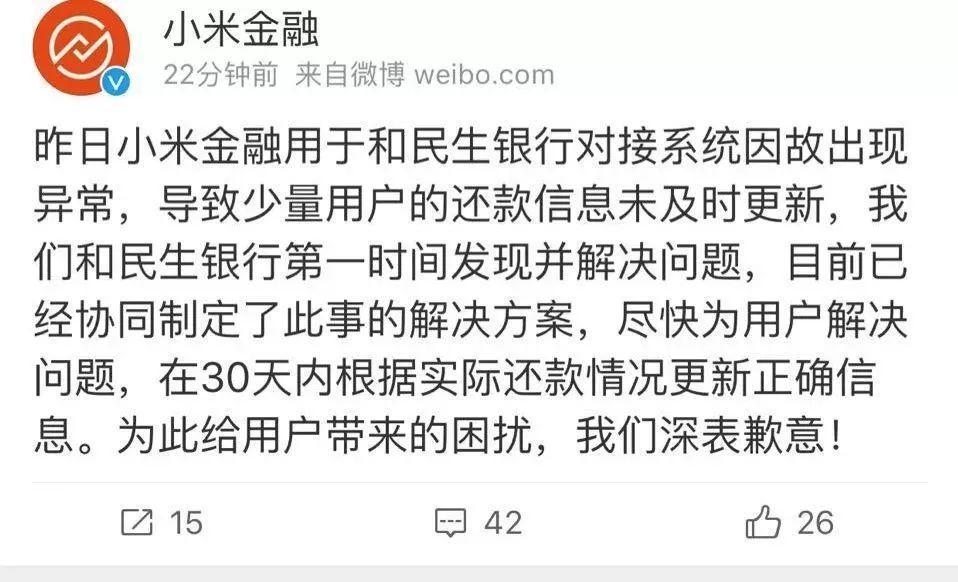

5月15日,小米金融通过微博官方账号表示,由于和民生银行对接系统因故出现异常,导致少量用户的还款信息未及时更新,目前已经协同制定了解决方案,将在30天内根据实际还款情况更新正确信息。民生银行方面则表示,请用户放心,正在与小米金融协调处理中,后续会配合完成所有处理。

“给用户造成逾期,这在信用社会本身是一个很严重的问题。”北京亿达(上海)律师事务所董毅智律师对时间财经表示,“但因为互联网金融比较新,尚未有直接的法律规定。”

小米金融波动

这不是小米金融第一次触碰公众关于金融安全的敏感神经。2018年年中,几百个遭受损失的小米用户,他们大多是通过小米运动和VIP活动任务下载的P2P平台而钱财受损。

2018年6月4日,小米推荐的P2P平台小灰熊金服爆雷,随后小诸葛金服、国恒金服、钱妈妈、管家金服、秋田财富等连连爆雷。

北京京安律师事务所张越律师曾对时间财经表示,从活动形式看,小米在P2P产品推介中充当了两个角色,一是广告经营者,二是居间人,所谓居间人通俗讲就是中介。如果小米仅仅是广告经营者的话,只要不宣传虚假广告、做到风险提示即可免责。

“但是小米显然‘更进了一步’——通过完成任务给予奖励的方式,促成客户下载注册P2P平台,即促成了小米用户与P2P平台的客户关系。”张越律师说道。

小米公关部曾对时间财经表示,此次用户投诉429人、涉及金额约4000万元、清查的金融类App 3000多款。小米对P2P平台有进行严谨地审核,目前已经停掉了所有P2P的合作,后续会协助遭受损失的小米用户维权,也会积极配合有关部门调查。

如果说上一次金融事件,小米还可被当成“居间人”,而在某种程度上豁免责任的话。这一次小米金融正常还款却仍“被逾期”事件中,小米可以说直接参与其中。

“根据包括合同法、信用方面的行政法规,如果是小米的问题,给用户造成信用方面损坏的话,小米金融肯定要承担相应责任。”董毅智律师说。

仍在扩张

2018年5月3日,小米集团正式向港交所递交招股书。彼时,小米金融的版图和规划也首次展现于世人,并提到了未来有拆分独立的计划。同时,小米金融业务已经将第三方支付、民营银行、网络小贷、保险经纪、商业保理等金融牌照纳入旗下。

小米金融未曾放慢发展的脚步。2019年5月9日,香港金融管理局向洞见金融科技有限公司(Insight Fintech HK Limited,简称“洞见金融科技”)授予了银行牌照以经营虚拟银行。

据公开资料,洞见金融科技由小米集团与尚乘集团共同出资设立,其中小米集团占比90%,尚乘集团占比10%。大约6个月内将上线虚拟银行服务,小米金融原CRO兼信贷负责人陈曦出任insight虚拟银行行政总裁。

对于此次获取银行牌照,小米联合创始人兼高级副总裁、小米金融董事长兼CEO洪锋表示,传统金融服务往往难以触达到长尾客群,洞见金融科技致力于解决中小企业发展中遭遇的融资难、融资贵等核心问题。

“小米金融相对其他互联网巨头在金融上发力是比较晚的,现在监管的口径是确实趋严的,包括涉及到互联网的也有相关的规定、征求意见正在出台。”董毅智律师也向时间财经表示了类似看法。

在银行、保险、证券、基金四大核心金融牌照上,小米也未如腾讯、蚂蚁金服等互联网巨头一样齐全。

“拿到了不见得就是好的事情,不拿到也不见得未来不会去拿,或者拿了之后如何操作,这都是一个非常复杂的事情。董毅智律师表示,“金融相比较互联网完全不一样,金融对风险防范意识的要求,远远大于互联网行业。”

值得一提的是,小米金融在小米公司整体中所占分量实际在增长。据小米集团于3月19日公布的截至2018年12月31日的第四季度及全年财报,2018年第四季度,小米集团互联网金融业务营收达4.76亿元,占总体互联网服务收入11.9%,同比增长80.5%。即便如此,小米金融虽尚未扭亏。

小米金融还保持着高增速,而小米集团其他业务的增速就相对慢了许多。同样根据小米集团年报。虽然,2018年第一、二季度的收入增长还不错,可是到了第三、四季度却明显放缓,第四季度的收入增长率更是只有26.5%,环比更是下降了12.6%。

“小米金融在人才和管理上面临很大的挑战。”董毅智律师说:“这个过程中能否给用户更好体验,能否更好地符合监管要求,需要较长时间去观察。”(北京时间财经 梁齐)