然而,光伏晶硅行业在隆基股份的引领和推动下,随着连续投料、金刚线切割等一系列新技术的大规模应用,单、多晶产品的成本差距迅速缩小,同时高效电池技术对单晶产品转换效率提升的效果更为显著,又进一步提升了单晶效率优势,成本下降和转换效率优势相...

“光伏龙头”隆基股份再融资70亿元,证监会反馈意见7连问

8月26日晚,证监会公布光伏龙头隆基股份(601012.SH)再融资70亿元申请反馈意见,意见就募投项目的具体计划、之前多次再融资使用情况、存货和应收账款、以及财务性投资及类金融业务等7个方面问题进行问询。

此前,隆基股份于5月18日公告了可转债再融资的系列文件,拟募集资金70亿元,主要用于建设年产总计18G高效单晶电池项目和补充流动资金。

隆基股份现在已是全球最大的单晶硅光伏制造企业,其2020年单晶硅片和组件出货量均位列全球第一,实现营业收入545.83亿元,同比增长65.92%,实现归属于母公司的净利润85.52亿元,同比增长61.99%。

时间财经注意到,收到隆基股份并未公开披露公告证监会对其再融资70亿元的反馈意见。就此问题,时间财经通过电话、电子邮件联系隆基股份方面,截至发稿,未获回复。

北京市观远律师事务所合伙人杜利安律师告诉时间财经,依据证监会新修订的、自2021年5月1日起施行的《上市公司信息披露管理办法》第五条第一款之规定:“除依法需要披露的信息之外,信息披露义务人可以自愿披露与投资者作出价值判断和投资决策有关的信息,但不得与依法披露的信息相冲突,不得误导投资者。”隆基股份可以选择自愿披露,公告证监会对其再融资反馈意见。

七大问题

隆基股份本次70亿元再融资,主要采用公开发行可转债方式。近年来,隆基股份曾多次进行再融资。这已经是其首发新股后的第5次再融资。

据隆基股份的公告“关于2021年度公开发行可转换公司债券募集资金运用的可行性分析报告”,隆基股份本次发行可转债拟募集资金总额不超过70亿元(含70 亿元),扣除发行费用后的募集资金净额将全部用于西安咸阳乐叶年产15GW单晶高效单晶电池项目、宁夏乐叶年产5GW单晶高效电池项目(一期3GW)和补充流动资金。证监会反馈意见主要围绕以上问题展开。

因此,证监会要求隆基股份说明的第一个问题主要是募投项目具体投资数额安排明细、进度安排、与现有业务关系、预计效益测算等。

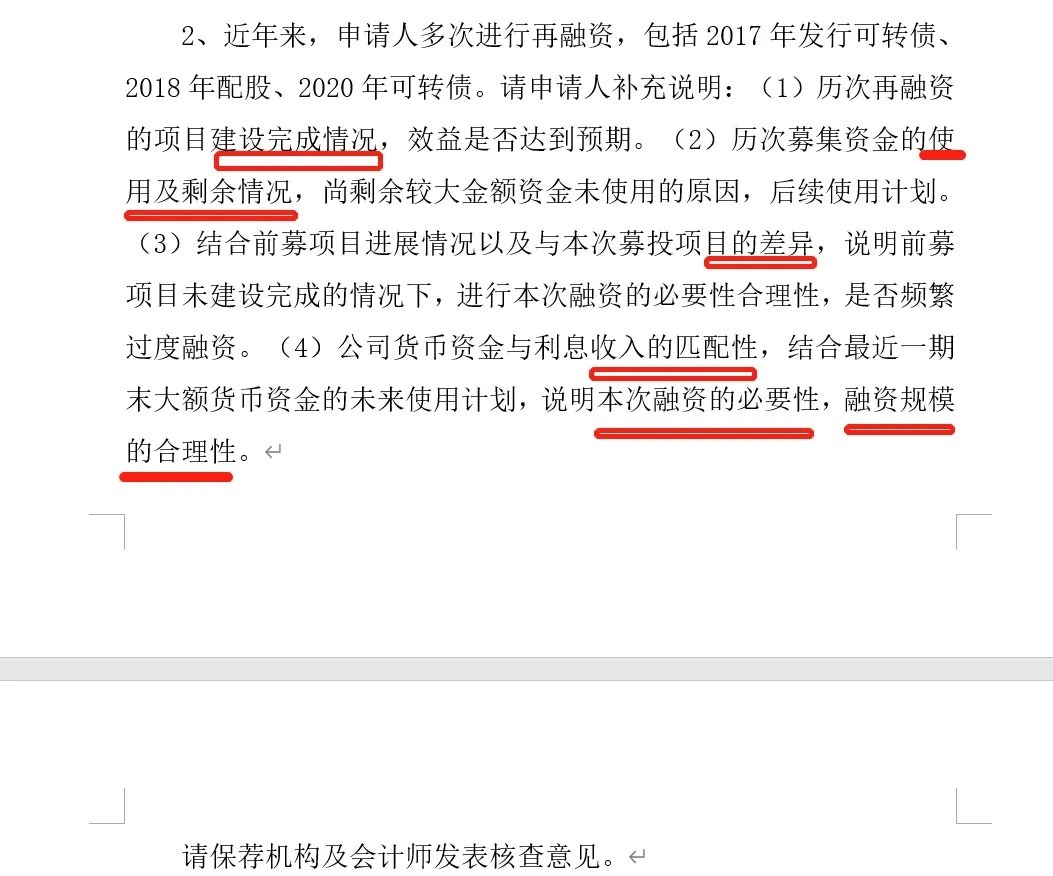

第二个问题是以前多次再融资使用情况。隆基股份多次进行再融资,包括2015年非公开发股、2017年发行可转债、2018年配股、2020年可转债。

证监会问题主要是历次再融资的完成情况、募资使用及剩余情况、前募项目与本次募投项目差异等,并要求说明本次融资的必要性,融资规模的合理性。

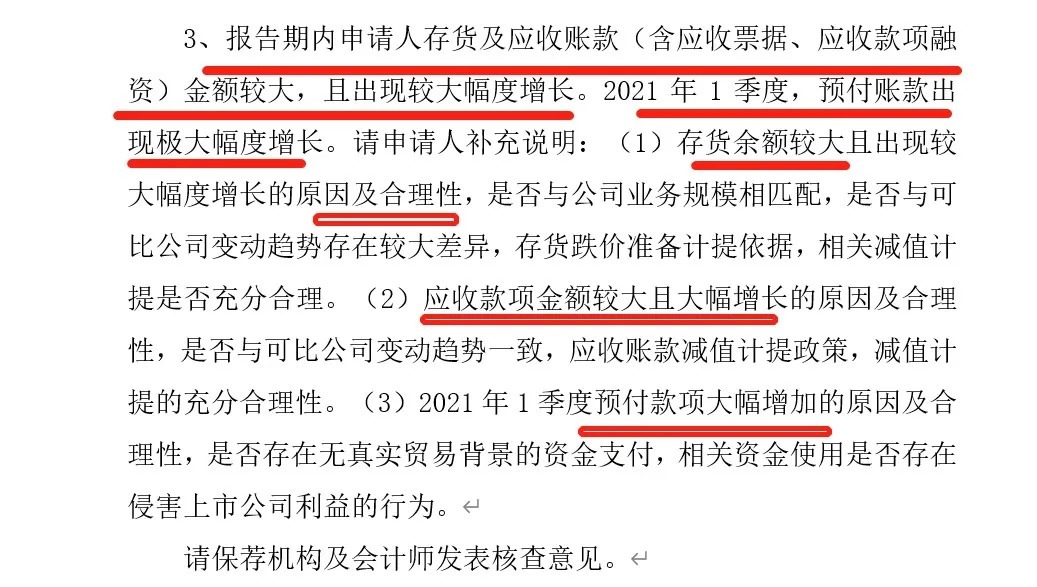

证监会反馈意见第三个问题涉及到隆基股份报告期存货和应收账款(含应收票据、应收款项融资)金额较大,且出现大幅度增长问题。

具体包括存货余额较大且大幅度增长的原因及合理性问题、应收账款金额较大且大幅度增长的问题、2021年1季度预付款项大幅度增加的问题。隆基股份在2020年报也大致说明了原因。

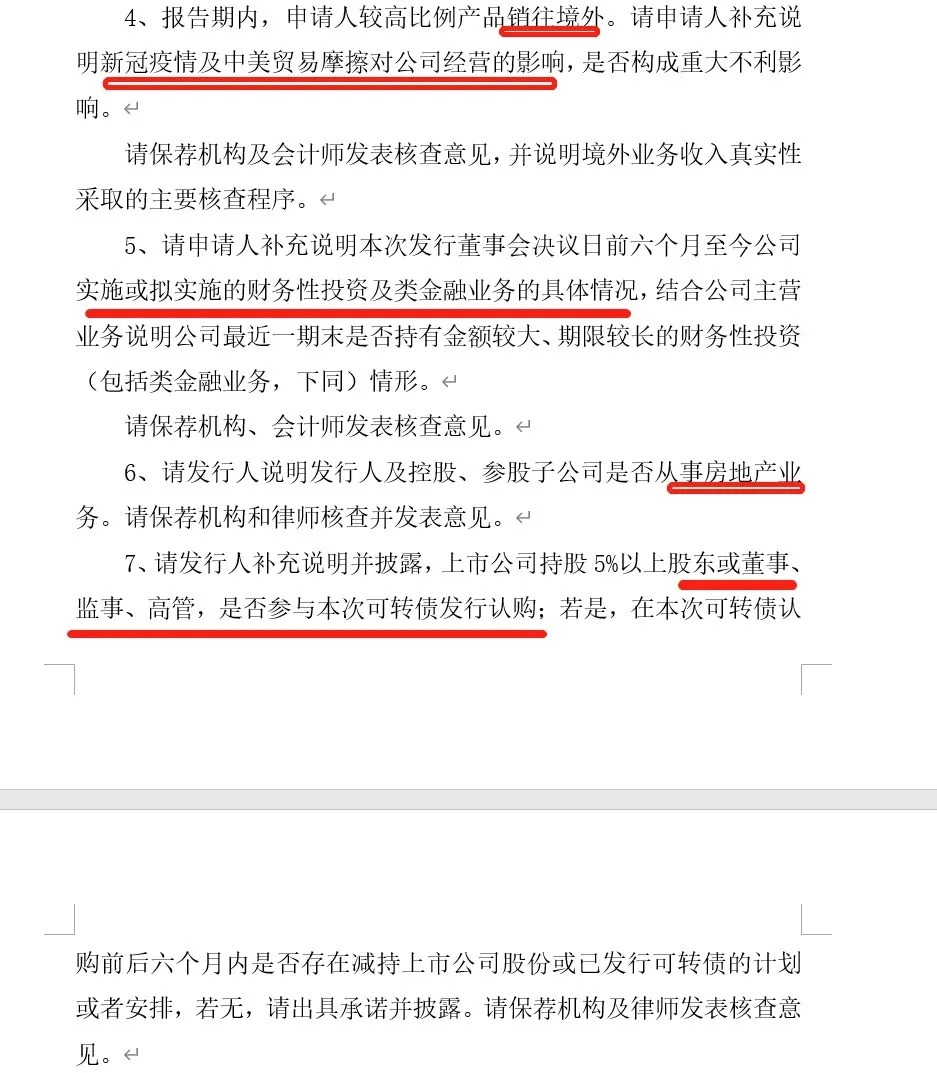

其余问题涉及到隆基股份有较高比例产品销往境外,证监会要求说明新冠疫情及中美贸易摩擦对公司经营影响的问题。此外还有财务性投资和类金融业务的问题,以及隆基股份是否从事房地产业务问题。

最后一个问题是持股超过5%的股东和董、监、高是否参与认购本次可转债问题。

疯狂成长

隆基股份的发展可谓疯狂成长。从2000年50万元起家,到目前市值超5000亿元,可谓神速。在疯狂成长的同时,资金饥渴也随之而来。

据公开材料,2000年2月14日,隆基股份前身西安新盟电子科技有限公司成立,注册资本50 万元,其中李振国持股40%,李葛卫持股40% ,另一位徐志松持股20% ,法定代表人为李葛卫。两年后,李葛卫将所持有的股份转让给李振国和其他股东,完全退出。就在李葛卫退出不到半年,李振国的妻子李喜燕注资,公司一度变成李振国夫妻的完全控股公司,变成了彻底的“夫妻店”。直到李振国的同届校友李春安加入,这时,公司注册资本已经变成了2000万元。后来,李振国的同届校友钟宝申、高斌等逐渐加入,公司的名称也于2007年12月改为西安隆基硅材料有限公司,这时,注册资本也改为2500万元。此时,隆基股份把公司上市列入议事日程,贵司进行股份制改造,2010年4月23日第一次IPO被否。

2011上半年开始,海外光伏需求大幅锐减,使我国主要依靠出口的光伏产业遭受严重打击。隆基股份却于当年下半年通过证监会发审会并于2012年初首发成功,募资净额超15亿元。

即便如此,市场也对隆基股份对单晶硅的豪赌捏了一把汗。晶硅电池作为市场主流产品,长期存在着单晶硅和多晶硅技术路线之争,多晶产品凭借低成本的优势在过去较长时期内占据了主要市场份额。

然而,光伏晶硅行业在隆基股份的引领和推动下,随着连续投料、金刚线切割等一系列新技术的大规模应用,单、多晶产品的成本差距迅速缩小,同时高效电池技术对单晶产品转换效率提升的效果更为显著,又进一步提升了单晶效率优势,成本下降和转换效率优势相互叠加,使得单晶产品在度电成本方面具备了更高的性价比。

2015年以来,随着下游对单晶产品的需求增大,单晶产品市场份额快速提升,现已实现对多晶技术路线的替代。多晶硅片的市场份额由2019年的32.5%下降至2020年的9.3%。据中国光伏行业协会(CPIA)公布的《中国光伏产业发展路线图》(2020年版),2020年,单晶硅片(P型+N 型)市场占比约90.2%。

乘此东风,隆基股份的业务也从单晶硅棒、硅片、电池和组件的研发、生产和销售,拓展到光伏集中式地面电站和分布式屋顶开发提供产品和系统解决方案领域,隆基股份也由“隆基股份”改为现名,还成为工信部首批制造业单项冠军示范企业中唯一入选的光伏制造企业。隆基股份也受到投资者的青睐。陈发树、高瓴资本先后投资隆基股份。

隆基股份业绩随之一路飙升。自2013年至2020年期间,隆基股份归属于母公司净利润年复合增长率达到98%。2020年,实现营业收入545.83亿元,实现归属于母公司的净利润85.52亿元。

与此同时,隆基股份也先后多次再融资。2015年度非公开发行股票募资净额29.42亿元;2017年度发行可转换公司债券,募资净额27.61亿元;2018年度配股公开发行证券,募资净额38.28亿元;2019年度发行可转换公司债券,最终募资净额49.55亿元。合计募资净额近145亿元。

此次再融资70亿元,被东吴证券分析师看好,给出了“买入”评级。隆基股份市值也再创新高。截至8月30日收盘,每股收入97.3元/每股,总市值逼近5300亿元,已越过中国石化,位列A股第14名。(北京时间财经 袁应泉)