新湖中宝公告称,公司向融创房地产集团有限公司(简称融创地产)转让旗下浙江瓯瓴实业有限公司(简称瓯瓴实业)和上海玛宝房地产开发有限公司(简称玛宝公司)的股权及相应权益,交易价款为67.

短期限美元债存量余额较高。

要么不出手,出手就是大手笔。日前,新湖中宝公告称,公司向融创房地产集团有限公司(简称融创地产)转让旗下浙江瓯瓴实业有限公司(简称瓯瓴实业)和上海玛宝房地产开发有限公司(简称玛宝公司)的股权及相应权益,交易价款为67.05亿元。在完成上述两家公司的收购之后,融创地产可获得约98.78万平方米的土地。据公告显示,目前融创地产已支付3亿元定金,后续资金分6次支付完。

评估公司的给出的评估报告显示,相对于母公司账面价值,瓯瓴实业评估增值约5亿元,增值率为10990.77%;玛宝公司评估增值2.7亿元,增值率为194.04%。

明源地产研究院存量地产首席研究员艾振强对时间财经表示,对于融创地产而言,此次交易并不亏。融创的此笔收购,折合楼面价仅3350元左右/平米,低于截至2018年末融创总土储的平均成本4181元/平方米。考虑到,截至去年底,融创的销售均价超过15000元/平方米的销售均价,此次收购存在较大利润增长空间。

年初,融创中国董事长孙宏斌公开表示,“2019年拿地一定会谨慎、小心。”而中指研究院发布的2019年上半年全国房地产企业拿地排行榜显示,融创以680亿元的拿地金额排名第三,背后是其负债仍居于高位,速动比低于行业平均水平,且很可能存在巨额表外负债。

激进拿地 销售却输保利

融创地产系融创中国控股有限公司(下称“融创中国”)在中国境内成立的全资附属公司。融创中国成立于2003年,是香港联交所主板上市企业。公司产品涵盖高端住宅、别墅、商业、写字楼等多种物业类型。

融创中国近年跳跃式发展显著。根据克而瑞多年中国房地产企业销售排行榜显示,2011年,融创合同销售金额尚且排在行业第18位,2015年行业排名第9位,2018年排名第4位。公司资产规模迅速膨胀,2015年末,融创资产规模仅为1555.09亿元,到2018年末,公司资产规模为7166.60亿元。

融创的发展模式与万科接近,偏向于做大做强单城规模。截至18年末,公司共进入全国99个城市,据统计,同期万科、碧桂园、恒大布局城市个数分别为84、232、228。

此次收购中,包涵3部分地块。其中隆恒公司持有温州平阳县15宗地块,占地面积65.68万平方米;启仁公司持有江苏省启东市圆陀角度假区4宗地块,占地面积30.74万平方米,可售住宅计容建筑面积52.14万平方米。此外,玛宝公司持有上海市虹口区青云路167弄地块,项目规划占地面积2.36万平方米,计容总建筑面积约7万平方米,土地用途主要为住宅。

值得注意的是,2018年融创单城市销售规模为66亿元,较2017年同比下降24%。广发证券此前在研报中分析称,该数据的显著下降主要是因为2017年,融创中国进入了一批弱二线及强三线城市,新进市场规模相对较小且仍需进一步深耕。此次融创地产收购地块主要位于温州平阳县,上海地块面积较小,要收到成效或还须较长时间。

除了温州平阳县未见融创中国的项目信息,融创中国在江苏启东市有海上桃源项目,项目总建面积33万平方米,总规划2193户。上海更是融创中国重点布局的城市,仅今年4月1日,融创中国11.5亿元竞得上海两地块。

在过去的几年中,融创中国可谓地产界的“并购之王”。不过,融创中国董事长孙宏斌在3月份的2018年业绩发布会上表示,2019年的市场并不乐观,融创接下来拿地一定会谨慎、小心。可4月,融创就一举拿下了中国房地产拿地金额排行榜第一的位置。

拿地积极,但是销售却保持低位。7月18日晚,保利发展控股集团股份有限公司发布2019年半年度业绩快报。保利地产实现签约金额2526.24亿元,同比增长17.33%。而融创中国早前公布的数据显示,2019年上半年,公司累计实现合同销售金额约人民币2,141.6亿元,同比增长12%。保利和融创对于第四位置的争夺,目前来看,保利占据一定的先机。

公司净权益负债比170%

在整体去杠杆的环境下,融创中国2018年初就公开表示,当年目标就是降负债率去杠杆,并计划到2019年净负债率和总资产负债率都降低到70%以下。但截至目前,公司的负债率仍处于高位。截至2018年末,公司净权益负债比为170%,仅次于富力地产。

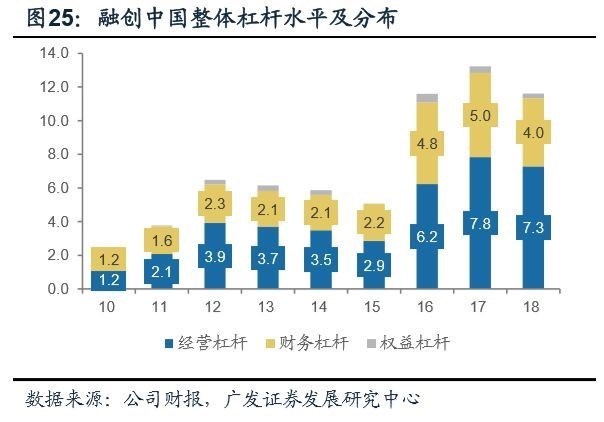

广发证券研报量融创中国的杠杆分为经营杠杆、财务杠杆和权益杠杆,截至2018年末,财务杠杆由17年的5倍下降至4倍,而经营杠杆则维持了7.3倍的高位水平,体现出公司当前财务筹划的整体方向,即通过加快周转降低自身财务杠杆压力,同时依靠经营杠杆稳定货值,保障自身的规模增长能力和储备货值水平。不容忽视的是,总杠杆结构方面,融创中国截至到2018年末整体杠杆比例为11.6倍,依然维持了行业内较高的杠杆力度。

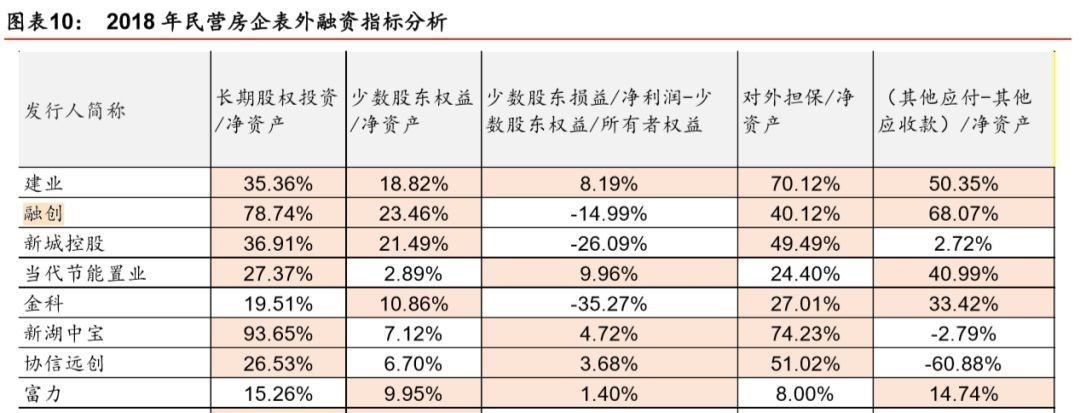

值得注意的是,华泰证券在研报《房企表外负债知多少》中,通过对公司非并表公司融资、明股实债融资、发行ABS情况等对维度分析房企的隐性负债。研究发现,融创长期股权投资、少股股东权益、对外担保及关联方占款规模偏大。或存在较高的表外负债。

此外,截至2018年底,公司需要于一年内偿还的借款为920.46亿元。同期账面现金达约1202.00亿元,其中非受限制现金为761.8亿元,非受限制现金并没有完全覆盖短期有息负债。

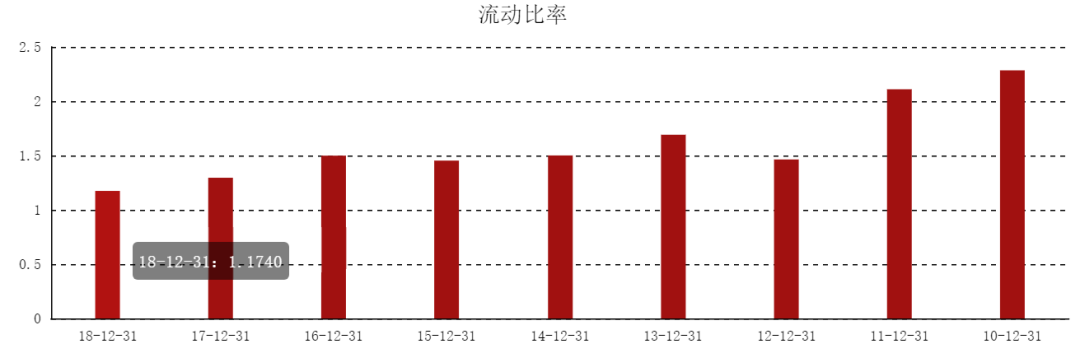

更重要的是,融创中国的流动比率和速动比率均已连续多年下滑。速动比率是衡量短期偿债能力的常用指标,一般而言,速动比率的黄金点是1,表明每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保证。如速动比率过低,企业的短期偿债风险较大,过高则表明公司资金闲置过多。

但是据乐居财经制作的《2018中国上市房企速动比率排行榜TOP100》显示,TOP100上市房企2018年平均速动比率为0.6258,速动比率在1以上的房企仅有4家。

截至2018年底,融创地产速动比率分别为43%,较2017年的45%进一步下降。融创中国的流动比率,也降至近9年最低。

利润也被利息成本进一步侵蚀。2018年,融创中国支付利息134.9亿元,平均融资成本由2017年的6.24%上升至6.81%,高于TOP50房企的平均水平。

在杠杆居高难下,短期偿债能力也吃紧的情况下,中国房企融资突然收紧。房地产信托、境内外发债、ABS等融资渠道纷纷受限。独立地产经济学者、前方圆地产首席市场分析师邓浩志对时间财经表示,以前的调控政策都是导致中小房企的生存空间越来越小,大房企活得更好,但这次的政策,对中小房企和大房企一样有杀伤力。

7月13日,发改委官网发布《国家发展改革委办公厅关于对房地产企业发行外债申请备案登记有关要求的通知》(发改办外资(2019)778号),通知提到房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。

这意味着近期发行过中短期限美元债的房企,在债券到期后只能通过自有资金或国内举债偿还境外债务,而不得通过境外续债的方式维持境外债务规模。显然,这对于之前发行中短期限美元债较多的房企资金链将会构成较大压力。

民生证券研报将发行期限为3年以内的美元债定义为短期限债券,梳理出了发行短期限美元债较多的房企(大于等于20亿美元)。其中融创中国等房企短期限美元债存量余额较高。时间财经就相关问题致电融创中国,截至发稿时间未获得回复。(北京时间财经 陈世爱)