公司旗下拥有东方财富网、天天基金网、东方财富证券、股吧、choice数据、东方财富终端、优优私募、东方财富期货、东方财富基金、东财保险经纪、东方财富国际证券、东方财富国际期货等业务及产品。

近日,互联网券商东方财富(300059.SZ)披露三季报显示,前三季度实现总营收96.36亿元,同比增长62.07%;归母净利润62.34亿元,同比大增83.48%。

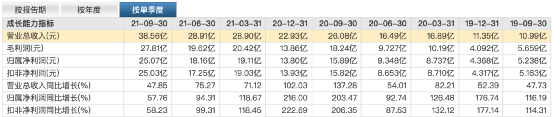

根据东方财富公布的三季报显示,东方财富第三季度实现营收38.56亿元,同比增长47.85%;实现归属于上市公司股东的净利润25.07亿元,同比增长57.76%。从单季来看,第三季度的营业收入和归母净利润规模均是本年最高。

东方财富是一家网络财经信息平台综合运营商,致力于为全国广大投资者提供专业、及时、全面的金融信息服务,公司所运营的“东方财富网”是我国用户访问量最大的互联网财经信息平台之一。公司旗下拥有东方财富网、天天基金网、东方财富证券、股吧、choice数据、东方财富终端、优优私募、东方财富期货、东方财富基金、东财保险经纪、东方财富国际证券、东方财富国际期货等业务及产品。

天眼查App显示,东方财富于2005年1月在上海成立,2007年12月20日完成股份制变更,2010年3月19日在深圳证券交易所创业板上市。

来源:东方财富网

截至10月18日收盘,东方财富股价报收33.61元,年初至今涨幅达27.40%,总市值为3474亿元,稳坐券商板块榜首。

业绩亮眼

第一季度和第二季度,东方财富的营收分别为28.90亿元和28.91亿元,归母净利润分别为19.11亿元和18.16亿元。第一季度和第二季度,东方财富营业收入的同比增幅分别为71.12%和75.27%,归母净利润同比增幅分别为118.67%和94.31%。

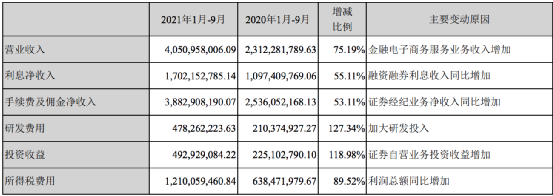

从利润表各项目来看,今年1-9月东方财富营业收入同比增长75.19%,达到40.51亿元,主要为金融电子商务服务业务收入增加所致;利息净收入同比增长55.11%,达到17.02亿元,主要为融资融券利息收入同比增加;手续费及佣金净收入达38.83亿元,同比增长53.11%,主要为证券经纪业务净收入同比增加。

同时,东方财富加大了研发投入,前三季度研发费用同比增长127.34%至4.78亿元。投资收益则在前三季度增长了118.98%至4.93亿元,主要为自营投资收益增加。

此外,截至目前,包括国元证券(000728.SZ)、锦龙股份(000712.SZ)也已披露了三季报业绩预告或业绩快报。

国元证券15日晚间披露前三季度业绩快报。前三季度,国元证券实现营业收入37.08亿元,同比增长4.96%;实现归属于上市公司股东的净利润13.26亿元,同比增长22.74%。今年第三季度,公司实现营业收入14.18亿元,同比增长1.06%;实现归属于上市公司股东的净利润4.80亿元,同比增长3.71%。

锦龙股份预计今年前三季度实现归母净利润3028万元至4038万元,同比下降80%至85%。其中,第三季度实现归母净利润2928万元至3513万元,同比下降10%至25%。

多家券商看好

多家券商研报看好东方财富。东方财富Choice数据显示,机构评级方面,今年以来25家券商给予东方财富“买入”建议。

浙商证券研报维持东方财富“买入”评级,维持目标价42元,对应2021年PE为52倍,预计2021-23年归母净利同比增速分别为74%/32%/25%,对应EPS分别为0.8/1.06/1.32元。浙商证券还认为,东方财富通过证券、基金代销、资管等大财富管理业务进行流量变现,为客户提供财富管理相关的一系列服务,借财富管理大发展之风打开成长空间。

天风证券研报维持东方财富“买入”评级,上调21-23年归母净利润至83.1/115.1/148.8亿元(前值80.4/104.8/129.9亿元),对应同比增速分别为73.9%/38.5%/29.3%,对应PE分别为42.1/30.4/23.5倍。

同时,华创证券维持东方财富“推荐”评级,予2021-23年EPS预期为0.86/1.17/1.59元(原0.84/1.09/1.45元),BPS为4.03/5.21/6.79元,当前股价对应PE为39.3/28.88/21.35倍,ROE为23.89%/25.39%/26.45%,维持目标价43.6元。

国信证券也维持东方财富“增持”评级。国信证券认为,随着居民财富管理需求增长,权益基金爆发,加上东方财富今年获得基金投顾业务试点资格,公司发展财富管理业务迎来黄金时期。作为A股唯一一家互联网券商,东方财富竞争赛道独特,成本、流量优势明显。基于公司良好的业绩表现和成长空间,国信证券将东方财富2021-2023年净利润上调为83.79亿元、113.66亿元、149.72亿元,增速为75%/36%/32%,当前股价对应的PE为41.8/30.8/23.4倍。此前,国信证券对东方财富2021-2023年净利润预测值72.88亿元、103.80、136.04亿元。(北京时间财经 向雨)