美联储运气"最不好"主席 | 伯南克与他的QE时代_北京时间

原因在于,QE之后,政府支持企业(GSE)拥有了大量富余的流动性,而它并不能享受超额准备金利率,所以仍有意愿以低于IOER的利率拆出资金。

本文首发于微信公众号:人民币交易与研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

距离联储停止QE,时间已过去将近三年。下一步的"缩表"一直如达摩克利斯之剑悬在市场的心头上,而如今这一天终于要到来。

但联储为何要坚持缩表,在他们对加息如此犹豫之时?

为了回答此问题,我们或许需要从联储运气最不好的主席之一(整个任期都扑在应对这百年不遇的金融危机上o()o),伯南克说起。

本· 伯南克是一位典型的"科班出身"主席:哈佛经济学本科,MIT经济学博士,普林斯顿经济学系任教17年。在本科期间,他便发现经济学是可以结合其对数学和历史的浓厚兴趣的一个完美选择,这既决定了他这一生与经济学的紧密联系,也解释了他在经济学领域探索的过程中对于货币和金融史的格外痴迷。

正是基于对于货币和金融史的细致钻研,伯南克的内心一直深信着"白芝浩原则"(Bagehot's Dictum),即央行应当在危机时刻扮演"最后贷款人"的角色。

因此,在担任联储理事初期,他便直言不讳地表达过,认为必要时可采取"直升机撒钱"的方式。

此外,他所参与研究的"金融加速器"理论,认为投资水平依赖于企业的资产负债表状况:较高的现金流量和资产净值对于投资有直接或间接的正面影响。同时他相信,多数情况下,货币政策并不是应对资产泡沫的合适工具,金融监管才是。

可能正是正统的经济学学者这一角色,令伯南克骨子里有一种自信,总是在寻求改变并且愿意打破常规。而以上这一系列作为经济学学者的观点,亦成为了他担任联储主席之后其行为的核心出发点。

金融危机之前,在房地产泡沫发酵之时,伯南克并不认为需要通过收紧货币政策来抑制泡沫,他甚至非常同意:房地产泡沫很大程度上归因于心理因素,而非低利率。但他忽略了,低利率会促成心理因素的强化,并且降低了投机成本。联储一直将房地产市场的疯狂和深度参与其中的金融机构视为点状风险,货币政策依旧紧盯着失业率和通胀数据。

于是,当危机拉开帷幕,其破坏性远远超出了联储最初的想象。

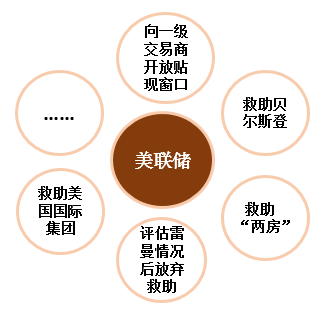

为了防止发生系统性风险,联储所做的努力远不是危机之后的几轮QE所能够概括的;"QE",也并非一个突兀的选择。在危机伊始,联储和监管渠道便尝试从源头解决问题,即减少住房抵押贷款的违约(有许多相对优质的还款人事实上只要对其稍微放宽条件就能够避免违约发生)。他们一起发布了针对抵押贷款服务公司的监管指导意见,修改还贷条款,但无奈遭遇了制度和操作层面的障碍。此后,面对一家又一家机构的危机,联储只能一次又一次行使"最后贷款人"的身份,直接或间接向其注入流动性。

而有这一决定之时,联邦基金利率目标事实上还未下降到零值附近。

如果把联储购买MBS的决定看作QE的前身,那么不难看出,联储做第一轮QE的根本目的其实是激活危机之后的市场,以及继续修复金融机构的资产负债表。

因为在失灵的市场之中,悲观的经济前景和不断降低的短端利率并不能有效压低长端利率,也就无法激励私人部门进行借贷。由此在第一轮QE之中,我们确实看到政府购买MBS的力度是远大于国债的。

在这个意义上,QE和降低利率并不是互相可以替代的。第一轮QE其实更多的是一种危机应对措施。伯南克是QE的极力推动者,但他自己也明确表示,QE只是为经济提供短期动能,而利率政策才能够为其提供长期动力。

首先,"印钞"加剧通货膨胀的前提是私人部门信用大幅扩张,这本身就意味着基本面已经好转,那时联储是有机会及时收紧货币政策的,也就足以抑制通胀过度上升。事实亦如此,QE之后M2货币乘数大幅下降,私人部门并没有充分运用信用派生的空间。这里可参照日本。日本版QE主要目的便是增加货币供应量,提振通胀,然而私人部门在资产负债表衰退中不愿借贷,大量流动性只是滞留在银行体系之内,并没有形成实体经济之中的货币供应,通胀也就只能一直趴着。

央行直接贷款给私人部门或是公共部门,在信用派生上的作用并没有差别,重要的是这部分信用究竟投放到了哪里。既然直接贷款给私人部门是可接受的,公共部门又有何不可呢?

金融危机之后,事实上正是依赖QE,美国居民部门杠杆平稳地转移到了公共部门,从而实现了经济的缓慢复苏。反观中国,"四万亿"配合货币宽松的结果是企业杠杆过度抬升;相比于公共部门,私人部门不合适的信用创造反而带来了"魔鬼"。

一是抑制劳动生产率的增长,因为企业通过提高生产率覆盖借贷成本实现盈利的动机在下降;

二是引发资产泡沫。

这两点在过去的几年当中,我们的确都有看到。

一般来说,美联储的超额准备金利率(IOER)的确可构成实际联邦基金利率的下限,商业银行没有以低于IOER的利率拆出资金的意愿。但现实却是,2008年以来,联邦基金利率一直处于IOER之下,其下限作用并没有实现。原因在于,QE之后,政府支持企业(GSE)拥有了大量富余的流动性,而它并不能享受超额准备金利率,所以仍有意愿以低于IOER的利率拆出资金。事实上,金融危机之后,GSE已成为了联邦基金市场上主要拆出资金的机构,存款性机构拆出资金占比持续下降。

综上,原本可以通过调整IOER实现的利率调控,现在必须通过逆回购工具实现,而后者的大范围操作涉及到的问题明显更为复杂。

伯南克应当并不是没有看到QE的诸多弊端。但政策的抉择总是艰难的,重要的是什么是你当下的首要目标。所以,伯南克在他认为合适的时机叫停了QE;即便步下联储主席的位置之后,也一直对外呼吁着"缩表"。这不应仅仅被理解为政治上的一种回应,或是对自身错误的一种补偿。我们有理由相信,这是在正确的时机,做正确的事情(完)。

文章来源:微信公众号人民币交易与研究

原因在于,QE之后,政府支持企业(GSE)拥有了大量富余的流动性,而它并不能享受超额准备金利率,所以仍有意愿以低于IOER的利率拆出资金。

本文首发于微信公众号:人民币交易与研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

距离联储停止QE,时间已过去将近三年。下一步的"缩表"一直如达摩克利斯之剑悬在市场的心头上,而如今这一天终于要到来。

但联储为何要坚持缩表,在他们对加息如此犹豫之时?

为了回答此问题,我们或许需要从联储运气最不好的主席之一(整个任期都扑在应对这百年不遇的金融危机上o()o),伯南克说起。

本· 伯南克是一位典型的"科班出身"主席:哈佛经济学本科,MIT经济学博士,普林斯顿经济学系任教17年。在本科期间,他便发现经济学是可以结合其对数学和历史的浓厚兴趣的一个完美选择,这既决定了他这一生与经济学的紧密联系,也解释了他在经济学领域探索的过程中对于货币和金融史的格外痴迷。

正是基于对于货币和金融史的细致钻研,伯南克的内心一直深信着"白芝浩原则"(Bagehot's Dictum),即央行应当在危机时刻扮演"最后贷款人"的角色。

因此,在担任联储理事初期,他便直言不讳地表达过,认为必要时可采取"直升机撒钱"的方式。

此外,他所参与研究的"金融加速器"理论,认为投资水平依赖于企业的资产负债表状况:较高的现金流量和资产净值对于投资有直接或间接的正面影响。同时他相信,多数情况下,货币政策并不是应对资产泡沫的合适工具,金融监管才是。

可能正是正统的经济学学者这一角色,令伯南克骨子里有一种自信,总是在寻求改变并且愿意打破常规。而以上这一系列作为经济学学者的观点,亦成为了他担任联储主席之后其行为的核心出发点。

金融危机之前,在房地产泡沫发酵之时,伯南克并不认为需要通过收紧货币政策来抑制泡沫,他甚至非常同意:房地产泡沫很大程度上归因于心理因素,而非低利率。但他忽略了,低利率会促成心理因素的强化,并且降低了投机成本。联储一直将房地产市场的疯狂和深度参与其中的金融机构视为点状风险,货币政策依旧紧盯着失业率和通胀数据。

于是,当危机拉开帷幕,其破坏性远远超出了联储最初的想象。

为了防止发生系统性风险,联储所做的努力远不是危机之后的几轮QE所能够概括的;"QE",也并非一个突兀的选择。在危机伊始,联储和监管渠道便尝试从源头解决问题,即减少住房抵押贷款的违约(有许多相对优质的还款人事实上只要对其稍微放宽条件就能够避免违约发生)。他们一起发布了针对抵押贷款服务公司的监管指导意见,修改还贷条款,但无奈遭遇了制度和操作层面的障碍。此后,面对一家又一家机构的危机,联储只能一次又一次行使"最后贷款人"的身份,直接或间接向其注入流动性。

而有这一决定之时,联邦基金利率目标事实上还未下降到零值附近。

如果把联储购买MBS的决定看作QE的前身,那么不难看出,联储做第一轮QE的根本目的其实是激活危机之后的市场,以及继续修复金融机构的资产负债表。

因为在失灵的市场之中,悲观的经济前景和不断降低的短端利率并不能有效压低长端利率,也就无法激励私人部门进行借贷。由此在第一轮QE之中,我们确实看到政府购买MBS的力度是远大于国债的。

在这个意义上,QE和降低利率并不是互相可以替代的。第一轮QE其实更多的是一种危机应对措施。伯南克是QE的极力推动者,但他自己也明确表示,QE只是为经济提供短期动能,而利率政策才能够为其提供长期动力。

首先,"印钞"加剧通货膨胀的前提是私人部门信用大幅扩张,这本身就意味着基本面已经好转,那时联储是有机会及时收紧货币政策的,也就足以抑制通胀过度上升。事实亦如此,QE之后M2货币乘数大幅下降,私人部门并没有充分运用信用派生的空间。这里可参照日本。日本版QE主要目的便是增加货币供应量,提振通胀,然而私人部门在资产负债表衰退中不愿借贷,大量流动性只是滞留在银行体系之内,并没有形成实体经济之中的货币供应,通胀也就只能一直趴着。

央行直接贷款给私人部门或是公共部门,在信用派生上的作用并没有差别,重要的是这部分信用究竟投放到了哪里。既然直接贷款给私人部门是可接受的,公共部门又有何不可呢?

金融危机之后,事实上正是依赖QE,美国居民部门杠杆平稳地转移到了公共部门,从而实现了经济的缓慢复苏。反观中国,"四万亿"配合货币宽松的结果是企业杠杆过度抬升;相比于公共部门,私人部门不合适的信用创造反而带来了"魔鬼"。

一是抑制劳动生产率的增长,因为企业通过提高生产率覆盖借贷成本实现盈利的动机在下降;

二是引发资产泡沫。

这两点在过去的几年当中,我们的确都有看到。

一般来说,美联储的超额准备金利率(IOER)的确可构成实际联邦基金利率的下限,商业银行没有以低于IOER的利率拆出资金的意愿。但现实却是,2008年以来,联邦基金利率一直处于IOER之下,其下限作用并没有实现。原因在于,QE之后,政府支持企业(GSE)拥有了大量富余的流动性,而它并不能享受超额准备金利率,所以仍有意愿以低于IOER的利率拆出资金。事实上,金融危机之后,GSE已成为了联邦基金市场上主要拆出资金的机构,存款性机构拆出资金占比持续下降。

综上,原本可以通过调整IOER实现的利率调控,现在必须通过逆回购工具实现,而后者的大范围操作涉及到的问题明显更为复杂。

伯南克应当并不是没有看到QE的诸多弊端。但政策的抉择总是艰难的,重要的是什么是你当下的首要目标。所以,伯南克在他认为合适的时机叫停了QE;即便步下联储主席的位置之后,也一直对外呼吁着"缩表"。这不应仅仅被理解为政治上的一种回应,或是对自身错误的一种补偿。我们有理由相信,这是在正确的时机,做正确的事情(完)。

文章来源:微信公众号人民币交易与研究